Key Highlights

- ตลาดสูญเสียความเชื่อมั่นในเสถียรภาพของ Silicon Valley Bank, Signature Bank และ Credit Suisse ซึ่งนำไปสู่การเร่งถอนเงินฝากเป็นจำนวนมากอย่างรวดเร็ว โดยเกิดจากปัญหาหลายประการแตกต่างกันในแต่ละธนาคาร อาทิ การบริหารความเสี่ยงสภาพคล่องและอัตราดอกเบี้ยที่ไม่ดีพอ การกระจุกตัวสูงในลูกค้าบางกลุ่ม ระบบควบคุมภายในที่อ่อนแอ ผลประกอบการขาดทุนต่อเนื่อง

- Krungthai COMPASS มองว่า แม้ภาคธนาคารไทยจะมีฐานะการเงินแข็งแกร่งและได้รับผลกระทบจำกัดจากวิกฤตการเงินของธนาคารในต่างประเทศ แต่ยังต้องเฝ้าระวังปัญหาสภาพคล่องและความสามารถในการชำระหนี้ของภาคธุรกิจและครัวเรือนอย่างต่อเนื่อง เนื่องจากไทยก็ประสบกับภาวะการเงินตึงตัวและผลกระทบของเศรษฐกิจโลกที่อ่อนแอลง ซึ่งเป็นปัจจัยเสี่ยงสำคัญที่อยู่เบื้องหลังของวิกฤตการเงินของธนาคารในต่างประเทศ

- แม้ว่าการปรับขึ้นดอกเบี้ยจะทำให้การฝากเงินน่าจูงใจมากขึ้น แต่พฤติกรรมการลงทุนที่แสวงหาผลตอบแทนที่สูงขึ้น (search-for-yield) ยังมีอยู่และเป็นความเสี่ยงสำคัญที่อาจส่งผลกระทบต่อเสถียรภาพของระบบการเงิน โดยรวมควรบริหารจัดการความเสี่ยงของพอร์ตการลงทุนให้เหมาะสมกับบริบทความเสี่ยงและสภาพแวดล้อมทางเศรษฐกิจที่เปลี่ยนไปในแต่ละช่วงเวลา

ในช่วง 2 สัปดาห์ที่ผ่านมา ข่าวการล่มสลายของธนาคารยักษ์ใหญ่ในสหรัฐฯ อย่าง Silicon Valley Bank (SVB) และ Signature Bank (SB) ได้สั่นคลอนความเชื่อมั่นที่มีต่อระบบสถาบันการเงินในสหรัฐ ยังไม่นับรวมข่าวการขอกู้เงินของสถาบันการเงินรายใหญ่ระดับโลกอย่าง Credit Suisse จากธนาคารกลางของสวิสเซอร์แลนด์ในวงเงินที่สูงถึง 5.4 หมื่นล้านดอลลาร์สหรัฐฯ ได้ซ้ำเติมความกังวลที่มีต่อภาคการเงินทั่วโลก แม้ว่าทางการของสหรัฐฯ และสวิสเซอร์แลนด์ได้ออกมาตรการต่างๆ เพื่อควบคุมสถานการณ์ได้อย่างทันท่วงที ซึ่งได้คลายความกังวลเกี่ยวกับผลกระทบของปัญหาสถาบันการเงินเหล่านี้ที่อาจลามไปสู่ภาคการเงินทั่วโลก แต่ก็นับเป็นเหตุการณ์ความล้มเหลวครั้งใหญ่ของสถาบันการเงินในการจัดการกับปัญหาของตนเองในรอบ 15 ปีหลังการล้มละลายของ Lehman Brothers และ Washington Mutual ในปี 2551 บทวิเคราะห์นี้มีจุดประสงค์เพื่อวิเคราะห์สาเหตุของปัญหาที่ทำให้ธนาคารยักษ์ใหญ่ต่างๆ ต้องประสบกับความล้มเหลว ท่ามกลางความก้าวหน้าของเทคโนโลยีสารสนเทศและการสื่อสารที่ทำให้ความกังวลของผู้คนแพร่สะพัดอย่างรวดเร็วและปัญหารุนแรงขึ้น พร้อมทั้งถอดบทเรียนไปสู่การปรับตัวของภาคการเงินและภาคเศรษฐกิจไทย

ธนาคารยักษ์ใหญ่สหรัฐฯ ล้ม…ครั้งใหญ่สุดในรอบ 15 ปีหลังวิกฤตสินเชื่อซับไพร์มปี 2551

การล้มละลายของธนาคารพาณิชย์ขนาดใหญ่ของสหรัฐฯ ซึ่งประกอบด้วย Silicon Valley Bank และ Signature Bank ในช่วง 2 สัปดาห์ที่ผ่านมา นับเป็นวิกฤตการเงินในภาคธนาคารครั้งใหญ่ในรอบ 15 ปีหลังเกิดวิกฤตการเงินโลกในปี 2551 ที่เข้ามาสั่นครอนความเชื่อมั่นของภาคธนาคาร ที่ผ่านมา SVB และ SB เคยเป็นธนาคารขนาดใหญ่ที่มีสินทรัพย์มากที่สุดอยู่ใน 30 อันดับแรกของธนาคารพาณิชย์ในสหรัฐฯ และมีบทบาทสำคัญต่อการทำธุรกิจของลูกค้าสายเทคโนโลยี เช่น Silicon Valley Bank มีความเชี่ยวชาญในการปล่อยสินเชื่อและให้บริการทางการเงิน รวมถึงการร่วมลงทุนในบริษัท Tech Startup และบริษัทร่วมทุน (Venture Capital) โดยประมาณ 50% ของธุรกิจ Startup ด้านเทคโนโลยีและสุขภาพ และ 88% ของธุรกิจที่มีรายชื่ออยู่ใน 2022 Next Billion-Dollar Companies List ของ Forbes เป็นลูกค้าของ SVB ในขณะที่ Signature Bank เป็นธนาคารรายใหญ่ที่เน้นให้บริการแก่ลูกค้าที่เกี่ยวกับ Cryptocurrency ค่อนข้างมากในระยะหลัง โดยล่าสุดมีฐานเงินฝากจากธุรกิจดังกล่าวสูงถึง 30%

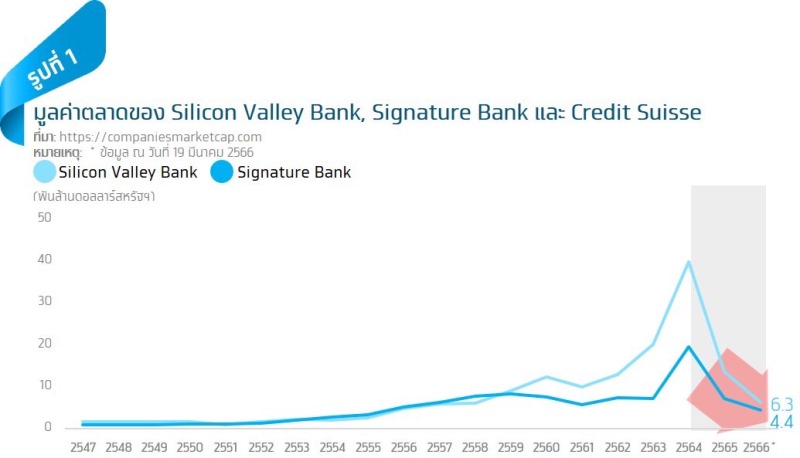

แต่ความล้มเหลวในการบริหารงานทำให้ธนาคารยักษ์ใหญ่ดังกล่าวสูญเสียความเชื่อมั่นจากนักลงทุน สะท้อนจากมูลค่าตลาด (Market Capitalization) ที่ปรับตัวลงอย่างมาก ล่าสุด ณ วันที่ 19 มี.ค. 2566 มูลค่าตลาดของ SVB และ SB ลดลงมากถึง 84% และ 78% ตามลำดับ เทียบกับมูลค่า ณ สิ้นปี 2564 (รูปที่ 1) โดยที่ SVB และ SB ประสบกับปัญหาขาดสภาพคล่องรุนแรงจากการเร่งถอนเงินฝากของลูกค้าเป็นจำนวนที่มากถึง 4.2 หมื่นล้านดอลลาร์สหรัฐฯ และ 1.78 หมื่นล้านดอลลาร์สหรัฐฯ ภายในวันเดียว เทียบกับการถอนเงินของลูกค้า Washington Mutual จำนวน 1.7 หมื่นล้านดอลลาร์สหรัฐฯ ที่ใช้เวลา 9 วัน

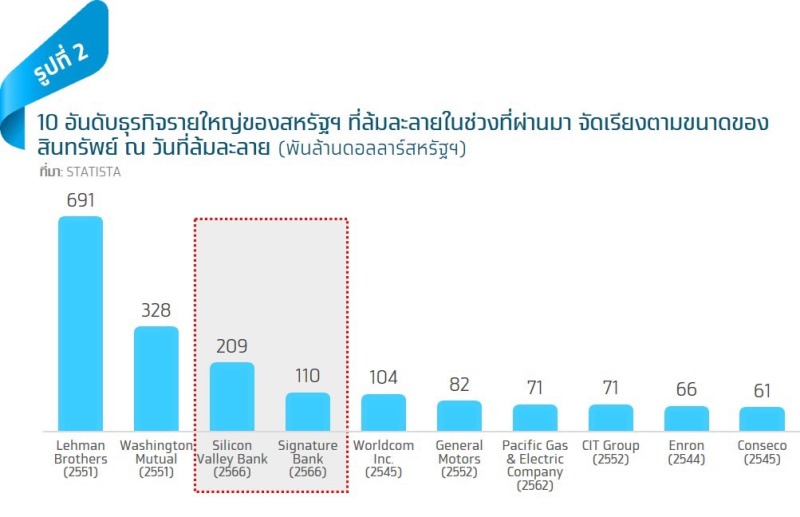

ในที่สุดทางการสหรัฐฯ สั่งปิดกิจการของ Silicon Valley Bank เป็นรายแรกและตามด้วย Signature Bank ในเวลาต่อมา โดยมีสถาบันคุ้มครองเงินฝากของรัฐบาลสหรัฐฯ (FDIC) ทำหน้าที่ควบคุมกิจการและทรัพย์สินของธนาคารที่ถูกปิด ซึ่งกลายเป็นกรณีการล้มละลายของธุรกิจสหรัฐฯ ที่มีขนาดใหญ่สุดติดอันดับที่ 3 และ 4 (รูปที่ 2) ในรอบ 15 ปีนับตั้งแต่การล้มละลายของ Lehman Brothers และ Washington Mutual ในปี 2551 นอกจากนี้ ยังส่งผลกระทบต่อธนาคารอื่นเช่นกัน (Box 1)

อนึ่งในช่วงเวลาเดียวกันกับที่ธนาคารสหรัฐฯ ถูกสั่งปิดนั้น ธนาคารยักษ์ใหญ่ในยุโรปอย่าง Credit Suisse ซึ่งเป็นสถาบันการเงินขนาดใหญ่อันดับ 2 ของสวิตเซอร์แลนด์และเป็น 1 ใน 9 ธนาคารขนาดใหญ่ระดับโลกที่มีความสำคัญต่อระบบการเงินของโลก (Bulge Bracket Bank) ทั้งในแง่การให้บริการที่หลากหลายทั่วทุกภูมิภาคของโลกและการคิดค้นนวัตกรรมและผลิตภัณฑ์ทางการเงินใหม่เพื่อตอบโจทย์ความต้องการที่เปลี่ยนไป ประสบปัญหาทางการเงินจากผลประกอบการที่ไม่ดีต่อเนื่องเป็นปีที่ 2 โดยมีผลขาดทุน 7.6 พันล้านดอลลาร์สหรัฐฯ ในปี 2565 มากที่สุดในช่วง 2552-2565 มีปัญหาสะสมมาหลายปีจากการบริหารงานและระบบควบคุมภายในที่อ่อนแอ ขาดการป้องกันธุรกรรมการฟอกเงินและการทุจริตของพนักงาน รวมทั้งมีปัญหาสภาพคล่องพร่องอย่างมากในช่วงที่ผ่านมาหลังมีการถอนเงินฝากไปมากกว่า 1.2 แสนล้านดอลลาร์สหรัฐฯ ในไตรมาส 4/2565 อีกทั้งไม่สามารถได้รับการเพิ่มทุนจากผู้ถือหุ้นรายใหญ่อย่าง Saudi National Bank ในที่สุด Credit Suisse จำเป็นต้องขอกู้ยืมเงินจากธนาคารกลางของสวิสเซอร์แลนด์ในวงเงินที่สูงถึง 5.4 หมื่นล้านดอลลาร์สหรัฐฯ เพื่อเพิ่มสภาพคล่อง ท่ามกลางการปรับลดลงของราคาหุ้นถึง 69% (YTD) ตามความกังวลของตลาดที่เพิ่มขึ้น (รูปที่ 3)

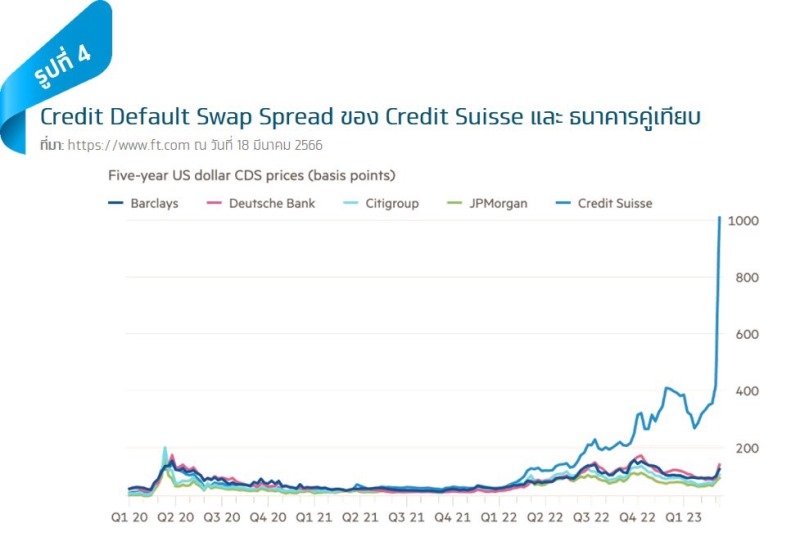

เหตุการณ์ที่เกิดขึ้นกับ Silicon Valley Bank, Signature Bank และ Credit Suisse สร้างความกังวลต่อเสถียรภาพของระบบธนาคาร สอดคล้องกับการปรับมุมมองของ Moody’s Investors Service ที่มีต่อระบบธนาคารพาณิชย์ของสหรัฐฯ จาก “มีเสถียรภาพ” เป็น “ลบ” จากความเสี่ยงที่เพิ่มขึ้นภายหลังการล้มลงของ SVB และ SB ขณะเดียวกัน Moody’s, S&P Global Ratings และ Fitch Ratings ได้ปรับลดอันดับความน่าเชื่อถือของ First Republic Bank สู่สถานะ “Junk” เนื่องจากเผชิญกับปัญหาขาดสภาพคล่องจากการไหลออกต่อเนื่องของเงินฝาก และอยู่ระหว่างทบทวนอันดับความน่าเชื่อถือของธนาคารบางแห่งเพิ่มเติม ในขณะที่ตลาดตอบสนองเชิงลบต่อปัญหาของ Credit Suisse โดยจะเห็นได้ว่าอัตรา Credit Default Swap (CDS) ของธนาคารได้แตะระดับ 1,000 basis points สูงเป็นประวัติการณ์ในช่วงกลางเดือนที่ผ่านมา และสูงกว่าธนาคารในกลุ่ม Bulge Bracket Banks ด้วยกันค่อนข้างมาก (รูปที่ 4) อนึ่ง CDS เป็นตราสารอนุพันธ์ที่นำมาใช้เพื่อป้องกันความเสี่ยงจากการผิดนัดชำระหนี้ของลูกหนี้หากอัตรา CDS ยิ่งมีค่าสูงมาก ยิ่งสะท้อนถึงความกังวลของตลาด เนื่องจากมีโอกาสที่จะผิดชำระหนี้ในอัตราที่สูงกว่า

ปัญหาทางการเงินของธนาคารยักษ์ใหญ่เกิดจากการบริหารความเสี่ยงที่ไม่สอดคล้องกับภาวะเศรษฐกิจที่เปลี่ยนไป

ในรอบปีที่ผ่านมา เศรษฐกิจโลกต้องเผชิญกับแรงกดดันทางด้านเงินเฟ้อสูง ทำให้ธนาคารกลางหลายประเทศปรับขึ้นดอกเบี้ยนโยบายและถอนสภาพคล่องออกจากระบบเศรษฐกิจอย่างต่อเนื่อง โดยมีขนาดและความถี่ที่แตกต่างกันไป ตัวอย่างเช่น ในรอบปีที่ผ่านมา FED ปรับขึ้นอัตราดอกเบี้ยนโยบายหลายครั้งรวมกันมากถึง 4.5% จากช่วงต้นปี 2565 อยู่ที่ 0-0.25% มาอยู่ที่ 4.5-4.75% ขณะที่ ECB ปรับขึ้นรวมกัน 3% มาอยู่ที่ 2.5% ในเดือน ก.พ. ที่ผ่านมา และยังมีแนวโน้มที่จะปรับขึ้นดอกเบี้ยอีกเพื่อควบคุมเงินเฟ้อที่ยังอยู่ในระดับสูง อย่างไรก็ดี ผลของการขึ้นดอกเบี้ยนโยบายส่งผลทำให้ลูกหนี้มีต้นทุนทางการเงินสูงขึ้นและมีผลประกอบการที่แย่ลง และยังส่งผลกระทบต่อมูลค่าของพันธบัตรและ

ตราสารหนี้เช่นกัน

ท่ามกลางภาวะดอกเบี้ยขาขึ้นและเศรษฐกิจชะลอตัวลง ภาคธุรกิจโดยทั่วไปซึ่งไม่ได้จำกัดเฉพาะธุรกิจในกลุ่ม Tech Startup และ Venture Capital ต้องเผชิญกับปัจจัยกดดันผลประกอบการรอบด้าน สำหรับกรณี SVB ก็เช่นกัน เนื่องด้วยลูกค้าในกลุ่มธุรกิจ Startup และ Venture Capital ทำธุรกิจยากขึ้นและเริ่มประสบปัญหาทางการเงินจากต้นทุนทางการเงินและต้นทุนธุรกิจที่สูงขึ้น ประกอบกับการชะลอตัวลงของการร่วมลงทุนในสหรัฐฯ จากปีก่อนหน้ากว่า 35% ส่งผลให้ลูกค้าธุรกิจของธนาคาร ระดมทุนได้ยากขึ้นและมีความต้องการที่จะถอนเงินฝากเพื่อใช้ประคับประคองธุรกิจ

กรณีของ Silicon Valley Bank หากพิจารณาลักษณะการทำธุรกิจ กลุ่มลูกค้า และโครงสร้างทางการเงิน จะเห็นถึงความน่ากังวลใน 2 ประเด็นหลัก คือ

1. ธนาคารมีความเสี่ยงจากการกระจุกตัวสูงของลูกค้าในธุรกิจ Startup และ Venture Capital เพียงไม่กี่กลุ่ม เช่น ธุรกิจสตาร์ทอัพในระยะเริ่มแรก (Early Stage) ธุรกิจเงินร่วมลงทุนในสาขา Technology, Healthcare และ Life Science แม้ว่าธุรกิจบางส่วนมีความต้องการกู้ยืมเงิน แต่ส่วนใหญ่นำเงินมาฝากไว้กับธนาคารเป็นหลัก ทั้งนี้ ณ สิ้นปี 2565 ธนาคารมีสัดส่วนเงินให้สินเชื่อต่อเงินฝากอยู่ที่ 43% เท่านั้น

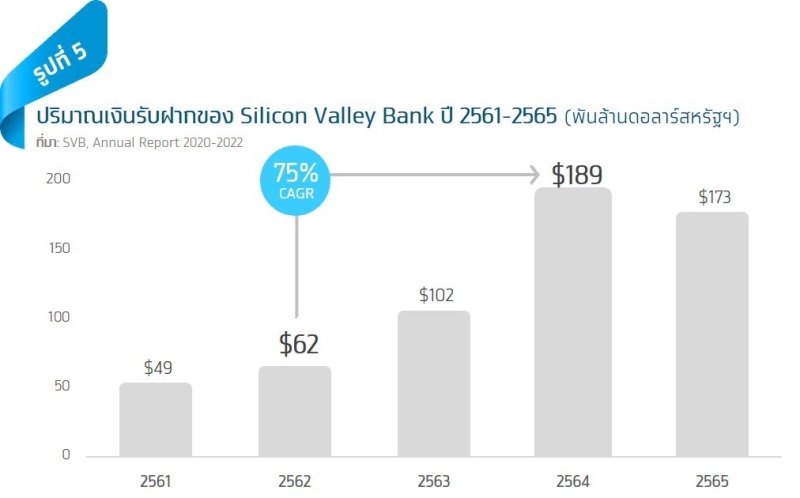

อนึ่งในช่วงที่ผ่านมา Silicon Valley Bank เติบโตอย่างก้าวกระโดด สอดรับกระแสการลงทุนใน Tech Startup ข้อมูลจาก Dealroom ระบุว่าในปี 2564 การลงทุนรูปแบบ Venture Capital ในสหรัฐอเมริกาเพิ่มสูงขึ้นเป็นประวัติการณ์อยู่ที่ 3.6 แสนล้านดอลลาร์สหรัฐฯ ซึ่งขยายตัวราว 2 เท่าตัวจากปี 2563 นอกจากนี้ รายงาน Pulse of Fintech H2 2021 ที่จัดทำโดย KPMG พบว่า ในปี 2564 การลงทุนในเทคโนโลยีด้านการเงิน (Fintech) ในสหรัฐฯ มีมูลค่าสูงถึง 1.1 แสนล้านดอลลาร์สหรัฐฯ โดยกว่า 61.9% เป็นการลงทุนรูปแบบ Venture capital เมื่อเงินลงทุนมหาศาลไหลเข้ามาในกลุ่ม Tech Startup ซึ่งเป็นลูกค้าหลักของ SVB จึงส่งผลให้ปริมาณเงินฝากมหาศาลไหลเข้าสู่ SVB (รูปที่ 5) โดยในช่วงปี 2562-2564 เงินฝากเติบโตเฉลี่ยปีละ 75% CAGR และมีมูลค่าสูงสุดถึง 1.9 แสนล้านดอลลาร์สหรัฐฯ ในปี 2564 (รูปที่ 5) อย่างไรก็ตาม ปริมาณเงินรับฝากของ SVB เริ่มลดลงในปี 2565 ก่อนจะมีการถอนเงินฝากอย่างหนักในช่วงเดือนมีนาคมที่ผ่านมาภายหลังผู้บริหาร SVB เปิดเผยถึงตัวเลขขาดทุนจากการขายตราสารหนี้จำนวน 1.8 พันล้านดอลลาร์สหรัฐฯ และความจำเป็นที่จะต้องระดมทุนเพิ่มเติม

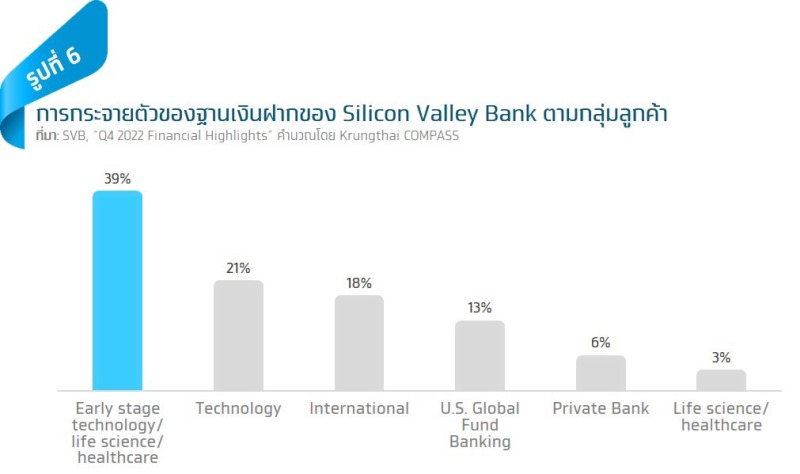

นอกจากนั้น เงินฝากส่วนใหญ่ของธนาคารราว 39% มาจากกลุ่ม Early-Stage Startup (รูปที่ 6) แต่โดยปกติแล้วลูกค้ากลุ่ม Early-Stage มักจะไม่มีรายได้หรือมีผลประกอบการขาดทุนอยู่ ฉะนั้นเมื่อธุรกิจต้องประสบกับวิกฤตโควิด-19 ในช่วงที่ผ่านมา จะมีความยากลำบากในการหานักลงทุนเพราะนักลงทุนไม่กล้าเสี่ยงและค่อนข้างระมัดระวังในการใช้เงินมากขึ้น ทำให้สตาร์ทอัพหลายรายไม่มีเงินก้อนใหม่เข้ามาฝากกับธนาคาร ขณะที่ต้องถอนเงินฝากออกไปเป็นค่าใช้จ่ายเพื่อประคับประคองธุรกิจหรือนำไปลงทุนในสินทรัพย์ที่ให้ผลตอบแทนสูงกว่า ส่งผลให้มีการถอนเงินฝากออกไปพอสมควรในปี 2565 ซึ่งเศรษฐกิจสหรัฐฯ เริ่มชะลอตัวชัดเจนขึ้น

2. ธนาคารไม่มีประสิทธิภาพในการบริหารเสี่ยงด้านสภาพคล่อง (Liquidity Risk) และอัตราดอกเบี้ย (Interest Rate Risk) หากพิจารณาโครงสร้างสินทรัพย์และหนี้สินของ SVB จะเห็นถึงความไม่สมดุล (Mismatch) ของอายุระหว่างแหล่งได้มาของเงินทุนกับทางที่ใช้ไปของเงินทุน

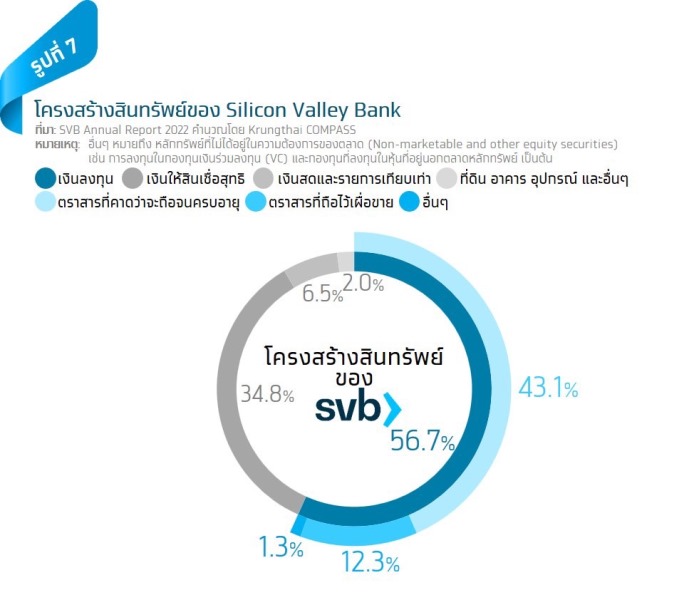

เมื่อพิจารณาแหล่งได้มาของเงินทุน พบว่ามาจากเงินฝากของลูกค้าเป็นหลัก ซึ่งโดยส่วนใหญ่เป็นพอร์ตเงินฝากประเภทเผื่อเรียก กระแสรายวัน และออมทรัพย์ รวมกันคิดเป็นสัดส่วนที่สูง ขณะที่สัดส่วนของเงินฝากประจำมีเพียง 4% ของเงินฝากทั้งหมด สวนทางกับแหล่งที่ใช้ไปของเงินทุน โดย SVB มีการให้สินเชื่อราว 34.8% นำไปลงทุนในตราสารหนี้ที่จะถือจนครบกำหนด (มีอายุเฉลี่ย 6.2 ปี แต่ส่วนใหญ่มีอายุมากกว่า 10 ปี) และหลักทรัพย์เพื่อขาย คิดเป็น 43.1% และ 12.3% ของสินทรัพย์รวม ตามลำดับ (รูปที่ 7) สะท้อนว่าโดยรวมแล้ว SVB อาจไม่สามารถคืนเงินฝากให้กับลูกค้าหากมีการถอนเงินเกินกว่าเงินสดที่มีอยู่ในมือและหลักทรัพย์เผื่อขาย และทำให้จำเป็นต้องขายขาดทุนตราสารหนี้ก่อนครบกำหนดไถ่ถอน

นอกจากนี้ Silicon Valley Bank มีความเสี่ยงด้านอัตราดอกเบี้ยค่อนข้างชัดเจน เพราะมีการลงทุนในตราสารหนี้ระยะยาวเป็นจำนวนมาก สะสมมาตั้งแต่ก่อนทางการเริ่มปรับขึ้นอัตราดอกเบี้ย แม้ว่าโดยทั่วไป การลงทุนในตราสารหนี้ที่ออกและค้ำประกันโดยหน่วยงานของรัฐ (Agency issued) จะไม่มีความเสี่ยงด้านอัตราดอกเบี้ย หากเป็นการถือครองไปจนครบกำหนดอายุโดยจะได้รับเงินตามมูลค่าที่ตราไว้ แต่ถ้าผู้ถือตราสารหนี้จำเป็นต้องขายตราสารหนี้เหล่านั้นออกไปก่อนกำหนด โดยเฉพาะในภาวะที่อัตราดอกเบี้ยในตลาดปรับเพิ่มขึ้นสูงกว่าอัตราดอกเบี้ยของตราสารหนี้ที่ถืออยู่นั้น จะทำให้ต้องขายตราสารหนี้ออกไปในราคาที่ถูกกว่ามูลค่าที่ตราไว้ (ขายขาดทุน) เพราะราคาของตราสารหนี้จะเปลี่ยนแปลงในทิศทางตรงกันข้ามกับอัตราดอกเบี้ยในตลาด

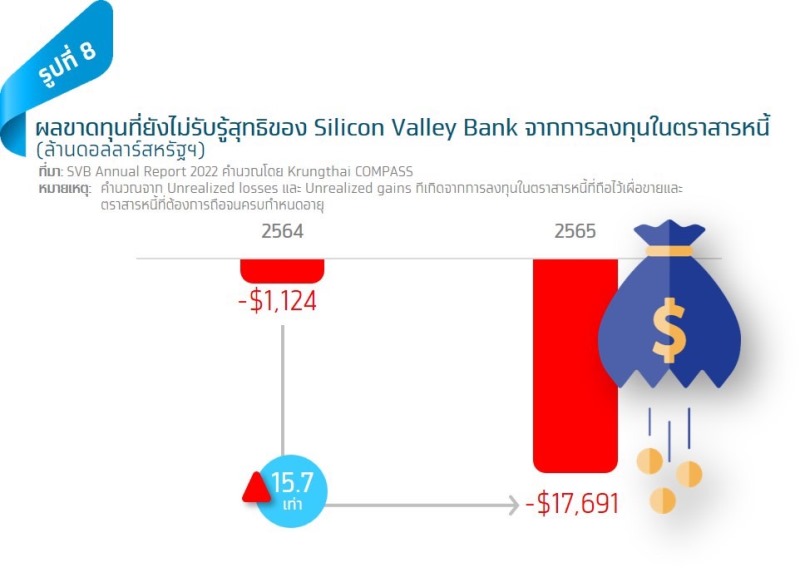

ดังเช่นในกรณีของ Silicon Valley Bank ท่ามกลางภาวะอัตราดอกเบี้ยขาขึ้นทำให้สินทรัพย์ลงทุน ซึ่งส่วนใหญ่เป็นตราสารหนี้ระยะยาวที่ถือไว้ตั้งแต่ช่วงก่อน FED จะปรับขึ้นอัตราดอกเบี้ย มีมูลค่าลดลงอย่างมากในปี 2565 สะท้อนจากรายการขาดทุนที่ยังไม่รับรู้สุทธิ (net unrealized losses) จากการลงทุนในตราสารหนี้ที่มีมูลค่าสูงถึง 17.7 พันล้านดอลลาร์สหรัฐฯ เพิ่มขึ้น 15.7 เท่าจากปีก่อนหน้า (รูปที่ 8) หรือคิดเป็นกว่า 1.1 เท่าของส่วนของเจ้าของ (Equity) อย่างไรก็ดี SVB จะไม่ต้องรับรู้ผลขาดทุนจากการเปลี่ยนแปลงของมูลค่าตราสารหนี้ในภาวะดอกเบี้ยขาขึ้นนี้หากมีการถือจนครบระยะเวลา แต่เนื่องจาก SVB ต้องการเพิ่มสภาพคล่องเพื่อรองรับการถอนเงินจำนวนมากของลูกค้ากลุ่ม Startup และ รูปแบบ Venture capital จึงจำเป็นต้องขายตราสารหนี้จำนวน 2.1 หมื่นล้านดอลลาร์สหรัฐฯ ออกมาและเกิดผลขาดทุนที่สูงถึง 1.8 พันล้านดอลลาร์สหรัฐฯ

ความก้าวหน้าของเทคโนโลยีสารสนเทศและการสื่อสารเป็นอีกหนึ่งปัจจัยเร่งสำคัญที่ทำให้สถาบันการเงินประสบกับปัญหาขาดสภาพคล่องรุนแรงได้ในระยะเวลาอันสั้นในยุคดิจิทัล สำหรับกรณีการล้มของ SVB อย่างรวดเร็วจะเห็นว่าสื่อสังคมออนไลน์และช่องทางการสื่อสารทางดิจิทัล เช่น Twitter, Email, Digital Messaging ถูกใช้ในวงกว้าง ทำให้ข่าวสารในด้านลบและความวิตกกังวลที่เกี่ยวกับธนาคารถูกแพร่กระจายไปอย่างรวดเร็ว ขณะเดียวกันเทคโนโลยีดิจิทัลแบงก์กิ้งช่วยให้ลูกค้าของ SVB ถอนและโอนเงินผ่านช่องทางออนไลน์เป็นไปได้อย่างสะดวก รวดเร็ว และไม่จำกัดสถานที่ ต่างจากเมื่อในอดีตที่ผู้ใช้บริการจำเป็นต้องเดินทางไปเข้าคิวและต่อแถวเพื่อทำธุรกรรมที่สาขา

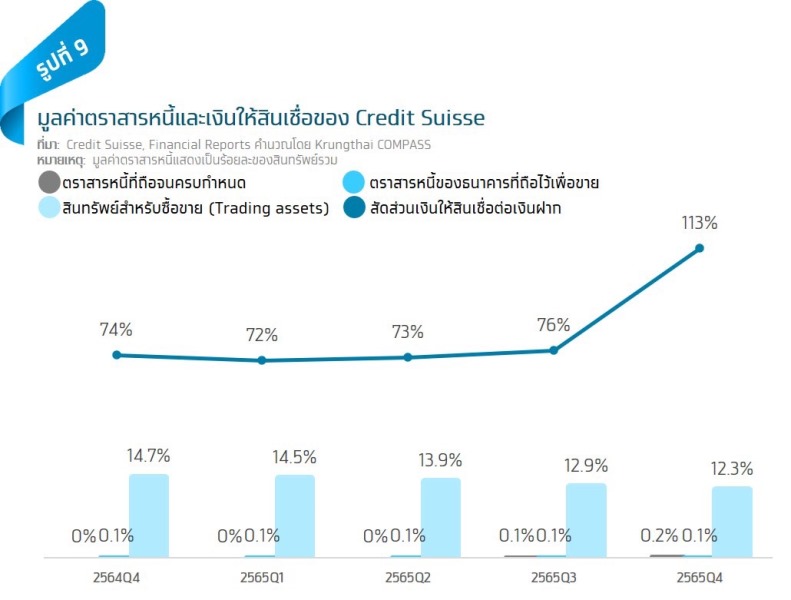

สำหรับปัญหาสภาพคล่องและความยากลำบากของ Credit Suisse ในการเพิ่มทุน ก่อนที่จะต้องจบลงด้วยการขอกู้เงินจาก Swiss National Bank และถูกซื้อกิจการโดย UBS Group ในเวลาต่อมา เกิดจากสาเหตุพื้นฐานที่ต่างจาก Silicon Valley Bank และ Signature Bank กล่าวคือ CS มีปัญหาสะสมตั้งแต่ในอดีตหลายประการ ที่ลดทอนความเชื่อมั่นของตลาด (รูปที่ 3) ทั้งที่เกี่ยวกับประเด็นอื้อฉาวเรื่องการทุจริตของเจ้าหน้าที่ธนาคาร การรั่วไหลของข้อมูลลูกค้ากว่า 30,000 ราย โดยที่บางส่วนเป็นผู้ที่มีความเกี่ยวพันกับการกระทำผิดกฎหมาย อาทิ การฟอกเงิน การค้ายาเสพติด และการค้ามนุษย์ ทั้งนี้ในช่วงต้นปี 2565 CS ถูกตั้งข้อหาว่ามีความผิดฐานช่วยเหลือกลุ่มลักลอบขนยาเสพติดทำการฟอกเงินรวมหลายล้านยูโร ขณะที่ไม่ได้มีปัญหาในเรื่องของการกระจุกตัวของกลุ่มลูกค้าเหมือน SVB และ SB และไม่ได้มีการถือครองตราสารหนี้ในสัดส่วนต่อสินทรัพย์รวมที่สูงเหมือน SVB และ SB นอกจากนั้น CS มีการปล่อยสินเชื่อให้แก่ลูกค้าคิดเป็นสัดส่วนต่อเงินฝากในระดับที่สูงกว่าของ SVB และ SB อนึ่งจะสังเกตได้ว่า ณ สิ้นไตรมาส 4/2565 สัดส่วนเงินให้สินเชื่อต่อเงินฝากเพิ่มขึ้นแตะ 113% เป็นเพราะลูกค้าถอนเงินฝากมากกว่าแสนล้านดอลลาร์สหรัฐฯ (รูปที่ 9)

ในเบื้องต้น ทางการสามารถควบคุมสถานการณ์ได้ทัน คลายกังวลวิกฤตธนาคาร แต่ยังมีความเปราะบาง

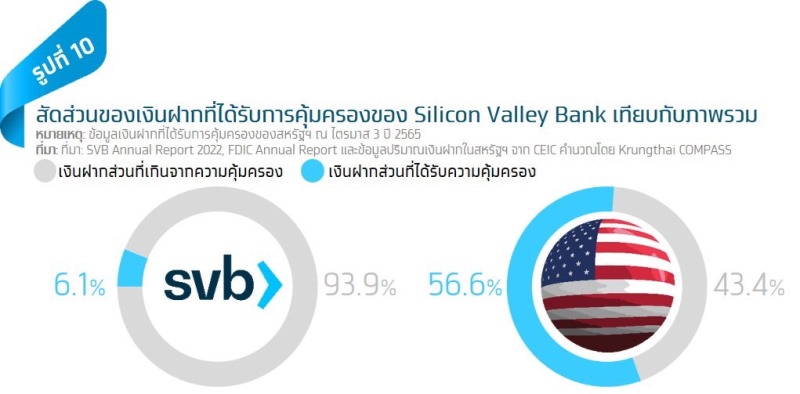

สำหรับธนาคารในสหรัฐฯ FED ได้สร้างความเชื่อมั่นให้กับประชาชนด้วยการคุ้มครองเงินฝากทุกบัญชีของ Silicon Valley Bank และ Signature Bank เพื่อลดการแห่ถอนเงิน (Bank Run) พร้อมให้ความช่วยเหลือด้านสภาพคล่องกับธนาคารต่างๆ กรณีของ SVB เป็นตัวอย่างของธนาคารที่มีสัดส่วนของเงินรับฝากที่อยู่ภายใต้ความคุ้มครองของ FDIC ในระดับที่ต่ำมาก เพียง 6.1% เทียบกับค่าเฉลี่ยที่ 56.6% (รูปที่ 10) เนื่องจากลูกค้าส่วนใหญ่ของ SVB เป็นกลุ่มธุรกิจที่มีเงินฝากต่อบัญชีเกิน 250,000 ดอลลาร์สหรัฐฯ โดยเงินฝากส่วนเกินจากความคุ้มครองของ SVB มีมูลค่ากว่า 1.5 แสนล้านดอลลาร์สหรัฐฯ ทั้งนี้ ภายหลังการประกาศสั่งปิด SVB และ SB นั้น FED ได้ออกมาสร้างความเชื่อมันต่อระบบธนาคารให้กับประชาชนเพื่อป้องกันการแห่ถอนเงินออกจากธนาคารอื่นๆ ที่ไม่มีส่วนเกี่ยวข้อง ด้วยการยืนยันว่าเงินฝากทุกบัญชีของ SVB และ SB จะได้รับการคุ้มครอง นอกจากนั้น ยังได้ประกาศจัดตั้ง Bank Term Funding Program วงเงิน 2.5 หมื่นล้านดอลลาร์สหรัฐฯ เพื่อปล่อยสินเชื่ออายุไม่เกิน 1 ปี ให้แก่สถาบันการเงินที่ต้องการสภาพคล่องและมีตราสารหนี้ที่ออกโดยหน่วยงานของรัฐวางเป็นหลักประกัน

แม้ทางการสหรัฐฯ จะตอบสนองต่อเหตุการณ์อย่างทันท่วงที แต่ภาคธนาคารของสหรัฐฯ ยังคงมีความเปราะบาง และมีความต้องการสภาพคล่องเพิ่มขึ้นชัดเจน จะเห็นได้จากข้อมูลเปิดเผยของ FED ที่ชี้ให้เห็นว่ามูลค่าการกู้ยืมเพื่อปรับสภาพคล่องผ่านหน้าต่างคิดลด หรือ Discount Window ของธนาคารสหรัฐฯ ในช่วงวิกฤตของ SVB และ SB ได้ทะยานสู่ระดับสูงสุดเป็นประวัติการณ์ที่ระดับ 1.5 แสนล้านดอลลาร์สหรัฐฯ ในระยะเวลาอันสั้นจากช่วงก่อนหน้าที่มีมูลค่าเพียง 4.9 พันล้านดอลลาร์สหรัฐฯ ทั้งนี้ มูลค่าดังกล่าวสูงกว่ามูลค่า ณ ช่วงที่เกิดวิกฤตการเงินโลกปี 2551 ราว 38% สะท้อนให้เห็นถึงผลกระทบต่อเหตุการณ์ที่เกิดขึ้นกับ SVB และ SB ที่กดดันต่อสภาพคล่องของธนาคารสหรัฐฯ (รูปที่ 11)

Krungthai COMPASS มองว่าภาคธนาคารของสหรัฐฯ จะยังคงเผชิญความท้าทายจากความเสี่ยงด้านอัตราดอกเบี้ยต่อไป ขณะเดียวกันภาคเศรษฐกิจสหรัฐฯ จะมีต้นทุนการเงินเพิ่มขึ้นอีกตามการปรับขึ้นดอกเบี้ยนโยบายของ FED ในระยะข้างหน้า เนื่องจาก FED ยังคงมีความจำเป็นต้องใช้ดอกเบี้ยนโยบายในการควบคุมเงินเฟ้อให้กลับเข้าสู่กรอบเป้าหมายที่ 2% แต่จะมีความระมัดระวังมากขึ้นในการปรับขึ้นดอกเบี้ยนโยบายหลังวิกฤต SVB และ SB โดยล่าสุดจากการประชุมของคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐฯ (FOMC) เมื่อวันที่ 22 มีนาคมที่ผ่านมา FED ได้มีมติปรับขึ้นดอกเบี้ยนโยบายอีก 0.25% ซึ่งเป็นการปรับขึ้นต่อเนื่องครั้งที่ 9 แล้ว ทำให้อัตราดอกเบี้ยนโยบายของสหรัฐฯ ขึ้นมาอยู่ในช่วง 4.75-5.00% นอกจากนั้นจากการสำรวจความคิดเห็นของคณะกรรมการ FOMC เป็นไปได้ว่าอัตราดอกเบี้ยจะแตะระดับ 5.1% ในปีนี้ ซึ่งบ่งชี้ว่า FED อาจจะปรับขึ้นดอกเบี้ยอีก 1 ครั้ง

นอกจากนั้น ทางการสหรัฐฯ มีแนวโน้มที่จะให้ความสำคัญมากขึ้นกับการกับดูแลเสถียรภาพของระบบการเงิน ซึ่งหมายรวมถึงธนาคารพาณิชย์ที่มีสินทรัพย์น้อยกว่า 2.5 แสนล้านดอลลาร์สหรัฐฯ จากเดิมที่กรอบการกำกับดูแลเน้นการทดสอบภาวะวิกฤต (Stress Test) เป็นประจำทุกปีสำหรับสถาบันการเงินที่มีสินทรัพย์มากกว่า 2.5 แสนล้านดออลาร์สหรัฐฯ และการทำ Stress Test ทุก 2 ปี สำหรับสถาบันการเงินที่มีสินทรัพย์มากกว่า 1 แสนล้านดออลาร์สหรัฐฯ แต่ไม่เกิน 2.5 แสนล้านดอลลาร์สหรัฐฯ

อนึ่ง ภาวะดอกเบี้ยที่ทรงตัวอยู่ในระดับสูงและแนวโน้มความเข้มงวดของการกำกับดูแลสถาบันการเงิน จะเป็นแรงกดดันด้านต้นทุนกู้ยืมของภาคเศรษฐกิจ ภาวะการเงินตึงตัว รวมถึงมีความระมัดระวังในการปล่อยสินเชื่อใหม่ ซึ่งจะกระทบการลงทุน และการใช้จ่าย อันอาจจะส่งผลเชิงลบต่อเศรษฐกิจในภาพรวม

สำหรับกรณี Credit Suisse นั้น UBS Group ซึ่งเป็นธนาคารที่ใหญ่ที่สุดของสวิตเซอร์แลนด์ได้ตัดสินใจเข้าซื้อกิจการของธนาคาร ซึ่งจะทำให้สินทรัพย์ของ UBS Group หลังควบรวมมีมูลค่าสูงขึ้นอีกมาก และจะทำให้ส่วนแบ่งตลาดของ UBS Group เพิ่มขึ้นแตะระดับ 30% ซึ่งนับว่าเป็นความเสี่ยงด้านการการกระจุกตัวของธุรกิจที่ทางการสวิสเซอร์แลนด์ไม่อาจมองข้าม

ทั้งนี้ UBS Group จะมีความท้าทายอย่างมากในการรวมกิจการ (Integration) ของสององค์กรที่มีวัฒนธรรมแตกต่างกันให้เกิดประสิทธิภาพ และยังต้องใช้เวลาอีกอย่างน้อย 3-5 ปีกว่าการรวมกิจการจะสำเร็จ ฉะนั้น จึงควรติดตามสถานการณ์การแก้ปัญหาของ CS และ UBS Group อย่างใกล้ชิด ภายใต้สถานการณ์เศรษฐกิจโลกที่ยังอ่อนแอและภาวะเงินเฟ้อสูงยังไม่สิ้นสุด

ภาคธนาคารไทยแข็งแกร่ง แต่ต้องระมัดระวังต่อเนื่อง

ธนาคารพาณิชย์ไทยได้รับผลกระทบจำกัดจากวิกฤตธนาคารสหรัฐฯ และปัญหาของ Credit Suisse เนื่องจากมีความเชื่อมโยงน้อยกับกลุ่มธนาคารที่มีปัญหาข้างต้น และมีโอกาสน้อยที่จะซ้ำรอยวิกฤตธนาคารของต่างประเทศ โดยพิจารณาได้จากธนาคารพาณิชย์ไทยมีโครงสร้างทางการเงินที่แตกต่างกัน มีความมั่นคงและเสถียรภาพ โดยมีเงินกองทุน เงินสำรอง และสภาพคล่องอยู่ในระดับสูง[1] นอกจากนั้น หากพิจารณาโครงสร้างสินทรัพย์เงินของธนาคารพาณิชย์ไทย พบว่า มีความแตกต่างกันกันอย่างชัดเจนกับกรณีของ SVB (รูปที่ 12) ธนาคารพาณิชย์ของไทยเน้นระดมเงินฝากไปสู่การปล่อยสินเชื่อ โดยมีสัดส่วนสูงถึง 61.9% ของสินทรัพย์รวม และมีสัดส่วนของเงินลงทุนเพียง 14.4% อีกทั้งมีสัดส่วนของรายการเงินสดและรายการเทียบเท่าราว 20% ประกอบกับ ธปท. มีนโยบายปรับขึ้นอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปเพื่อไม่สร้างผลกระทบที่รุนแรงกับภาคเศรษฐกิจ

อย่างไรก็ดี ผลข้างเคียงจากการเข้าซื้อกิจการ Credit Suisse โดย UBS Group นั้น จะทำให้ธนาคารทั่วโลกรวมถึงธนาคารพาณิชย์ของไทย มีความยากลำบากในการออกตราสารหนี้ที่นับเป็นกองทุนสำรองส่วนเพิ่มชั้นที่ 1 หรือ AT1[2] ในระยะข้างหน้า ทั้งนี้ นักลงทุนมีความกังวลที่อาจจะต้องเผชิญกับสถานการณ์ในลักษณะเดียวกันกับกรณีการถือตราสารหนี้ AT1 ของ CS กล่าวคือ เนื่องจากการเข้าซื้อกิจการโดย UBS Group มีข้อตกลงในการตัดมูลค่าตราสารหนี้ AT1 ของ Credit Suisse มูลค่ากว่า 1.7 หมื่นล้านดอลลาร์สหรัฐฯ เป็นศูนย์ ซึ่งส่งผลกระทบต่อบรรยากาศการลงทุนในตลาดตราสารหนี้โดยรวมของโลก โดยเฉพาะตลาด AT1 ในยุโรปที่มูลค่ามากถึง 2.75 แสนล้านดอลลาร์สหรัฐฯ เหตุการณ์ดังกล่าวได้สร้างความกังวลต่อนักลงทุนทั่วโลก และส่งผลให้ราคาตราสารหนี้ AT1 ของธนาคารอื่นๆ ปรับตัวลดลง สำหรับในโซนเอเชียราคาของตราสารหนี้ AT1 ของธนาคารในเอเชียที่ซื้อขายในตลาดปรับตัวลงราว 4.1% (ข้อมูลจากสำนักข่าว Reuters วันที่ 23/3/2566)

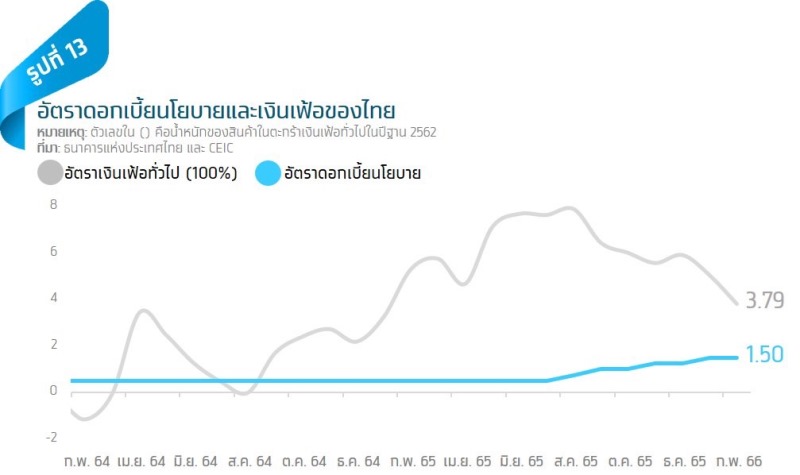

นอกจากนี้ ภาคการเงินของไทยยังต้องเฝ้าระวังความเสี่ยงจากอัตราเงินเฟ้อที่ยังอยู่ในระดับสูง ซึ่งจะนำมาสู่การสะสมความเสี่ยงจากพฤติกรรมแสวงหาผลตอบแทนที่สูงกว่า (search-for-yield) แม้ ธปท. จะทยอยปรับขึ้นอัตราดอกเบี้ยมาอย่างต่อเนื่องก็ตาม แต่การเร่งตัวขึ้นของเงินเฟ้อในช่วงที่ผ่านมา ส่งผลให้อัตราดอกเบี้ยที่แท้จริงติดลบมาก (รูปที่ 13) สถานการณ์ดังกล่าวจึงเป็นตัวกระตุ้นพฤติกรรมการเก็งกำไร และการแสวงหาผลตอบแทนจากการลงทุนที่อาจนำไปสู่การประเมินความเสี่ยงต่ำเกินไป ทั้งการลงทุนในสินทรัพย์เสี่ยงและการลงทุนของภาคเอกชนในกิจการที่ไม่ใช่ธุรกิจหลัก ซึ่งเป็นการสะสมความเสี่ยงต่อเสถียรภาพของระบบการเงิน

นอกจากนั้น ประเทศไทยมีกลไกการคุ้มครองเงินฝากให้แก่ผู้ฝากเงินที่จะช่วยเพิ่มความมั่นใจให้กับประชาชนผู้ฝากเงินครอบคลุมกว่า 98% ของผู้เงินฝาก สถาบันคุ้มครองเงินฝากมีหน้าที่เก็บเงินนำส่งจากสถาบันการเงินที่ได้รับความคุ้มครอง เพื่อสะสมไว้เป็นกองทุนคุ้มครองเงินฝาก สำหรับใช้ในการจ่ายคืนเงินให้แก่ผู้ฝากเงินตามวงเงินและระยะเวลาที่กฎหมายกำหนดหากสถาบันการเงินใดถูกเพิกถอนใบอนุญาต ในวงเงินไม่เกิน 1 ล้านบาท/1 รายผู้ฝาก/สถาบันการเงิน[3] ทั้งนี้ ข้อมูล ณ สิ้นเดือนตุลาคม 2565 สถาบันฯ มีจำนวนเงินฝากที่ได้รับความคุ้มครองกว่า 16.12 ล้านบาท ซึ่งครอบคลุมผู้มีเงินฝากรายย่อยที่มีวงเงินไม่เกิน 1 ล้านบาททั้งหมด 89.66 ล้านราย และในจำนวนนี้เป็นผู้ฝากที่ได้รับความคุ้มครองเต็มจำนวน 87.88 ล้านราย คิดเป็น 98% ของจำนวนผู้ฝากทั้งหมด โดยกองทุนคุ้มครองเงินฝากมีมูลค่าสินทรัพย์อยู่ที่ 1.37 แสนล้านบาท และมีธนาคารพาณิชย์ที่อยู่ภายใต้ความคุ้มครอง 32 แห่ง (ข้อมูลจากหนังสือพิมพ์ประชาชาติธุรกิจ วันที่ 19/1/2566)

อย่างไรก็ดี ไม่มีการลงทุนในสินทรัพย์ใดที่ปลอดความเสี่ยง 100% การลงทุนทุกรูปแบบมีความเสี่ยง ตั้งแต่ปลายปี 2565 เราเริ่มเห็นสัญญาณการชะลอตัวลงของเศรษฐกิจโลกที่ได้รับผลกระทบจากอัตราดอกเบี้ยขาขึ้นและเงินเฟ้ออยู่แล้ว จนกระทั่งเหตุการณ์ที่เกิดขึ้นกับภาคธนาคารสหรัฐฯ ยิ่งกดดันต่อเศรษฐกิจและตลาดการเงินมากยิ่งขึ้น เพื่อลดความเสี่ยงที่จะเกิดความสูญเสียขนาดใหญ่ จากถือครองสินทรัพย์ทรัพย์ใดเพียงสินทรัพย์หนึ่ง การกระจายการถือครองสินทรัพย์จึงมีความสำคัญ เนื่องจากสินทรัพย์แต่ละประเภทก็มีความเหมาะสมแตกต่างกันไปในแต่ละสถานการณ์

Implication:

- ความล้มเหลวของธนาคารในสหรัฐฯ ส่งผลกระทบค่อนข้างจำกัดและมีโอกาสน้อยที่จะพัฒนาไปสู่วิกฤตการเงินที่รุนแรง แต่ปฏิเสธไม่ได้ว่าเหตุการณ์ดังกล่าวได้บั่นทอนความเชื่อมั่นของระบบการเงินโลก อันจะส่งผลเชิงลบต่อเศรษฐกิจโลกโดยภาพรวม ปัญหาในครั้งนี้เกิดจากความเสี่ยงเฉพาะตัวของแต่ละสถาบันการเงิน โดยมีแรงกดดันจากการเพิ่มขึ้นของอัตราดอกเบี้ยอย่างรวดเร็วเป็นปัจจัยกระตุ้นสำคัญ ต่างจากวิกฤตการเงินเมื่อปี 2551 นั้นเกิดจากปัญหาการขาดความสามารถในการชำระหนี้ที่มีความเชื่อมโยงกับภาคอสังหาริมทรัพย์และเศรษฐกิจจริง ซึ่งนำไปสู่วิกฤตเชิงระบบ

- ภาคธนาคารไทยได้รับผลกระทบค่อนข้างจำกัดจากวิกฤตการเงินของ Silicon Valley Bank, Signature Bank และ Credit Suisse เพราะธนาคารพาณิชย์ของไทยไม่ได้มีธุรกรรมโดยตรงกับกลุ่มธนาคารที่มีปัญหาดังกล่าว กอปรกับปริมาณธุรกรรมโดยรวมของกลุ่มธนาคารพาณิชย์ของไทยในธุรกิจ Fintech และ Startup ตลอดจนการถือครองสินทรัพย์ดิจิทัลอยู่ในระดับต่ำ อย่างไรก็ดี ท่ามกลางทิศทางดอกเบี้ยที่ยังเป็นขาขึ้นเพื่อควบคุมเงินเฟ้อในสหรัฐ รวมถึงภาวะเศรษฐกิจของสหรัฐฯ และทั่วโลกที่ชะลอลงจากภาวะเงินตึงตัวและผลกระทบของอัตราดอกเบี้ยที่อยู่ในระดับสูง ยังเป็นปัจจัยกดดันภาคการส่งออกของไทย

- ภาคธนาคารไทยมีสถานะทางการเงินที่แข็งแกร่ง ทั้งในแง่เงินกองทุน เงินสำรอง และสภาพคล่องที่อยู่ในระดับสูง แต่ยังต้องคอยติดตามและเฝ้าระวังปัญหาสภาพคล่องและความสามารถในการชำระหนี้ของลูกหนี้ภาคครัวเรือนและธุรกิจอย่างใกล้ชิดท่ามกลางภาวะเงินเฟ้อ ต้นทุนการผลิตและต้นทุนการเงินที่ยังอยู่ในระดับสูง รวมถึงการสะสมความเสี่ยงที่เกิดจากพฤติกรรมการแสวงหาผลตอบแทนที่สูงกว่า (search-for-yield) ที่อาจส่งผลกระทบต่อเสถียรภาพของระบบการเงิน

- การฝากเงินกับธนาคารพาณิชย์ที่อยู่ภายใต้การคุ้มครองเงินฝากของภาครัฐ เป็นเพียงรูปแบบหนึ่งของการลงทุน คงมีผู้ฝากเงินจำนวนไม่น้อยที่มีการนำเงินบางส่วนไปลงทุนในสินทรัพย์อื่นๆ ที่มีความเสี่ยงมากกว่าเพื่อผลตอบแทนที่สูงกว่า ฉะนั้น การบริหารจัดการความเสี่ยงของพอร์ตการลงทุนยังคงเป็นกฎพื้นฐานสำคัญของนักลงทุน ควรปรับพอร์ตการลงทุนในสินทรัพย์ประเภทต่างๆ ให้เหมาะสมกับบริบทความเสี่ยงและสภาพแวดล้อมทางเศรษฐกิจที่เปลี่ยนไปในแต่ละช่วงเวลา โดยกระจายการถือครองสินทรัพย์และลดการกระจุกตัวของการลงทุนในสินทรัพย์ประเภทใดประเภทหนึ่งที่มากเกินไป

[1] ณ สิ้นปี 2565 มีอัตราส่วนของเงินกองทุน (BIS ratio) อยู่ที่ระดับ 19.4% (กำหนดขั้นต่ำอยู่ที่ระดับ 11% ) การดำรงสินทรัพย์สภาพคล่องเพื่อรองรับสถานการณ์ด้านสภาพคล่องที่มีความรุนแรง (Liquidity Coverage Ratio) อยู่ที่ระดับ 197.3% (กำหนดขั้นต่ำอยู่ที่ 100%) และเงินสำรองต่อ NPL (NPL coverage ratio) อยู่ที่ระดับ 171.9% รวมถึงมีสัดส่วน NPL ต่อสินเชื่อรวมที่ 2.7%

[2] ตราสารหนี้ AT1 เป็นตราสารหนี้ประเภทหนึ่งที่ออกโดยธนาคารพาณิชย์ ซึ่งสามารถแปลงสภาพได้ และนับเป็นส่วนหนึ่งของเงินทุนสำรองที่หน่วยงานกำกับดูแลกำหนดให้ธนาคารถือครอง เพื่อรองรับกับวิกฤตการเงินที่อาจเกิดขึ้น

[3] สถาบันคุ้มครองเงินฝากให้ความคุ้มครองเงินรับฝากที่เป็นสกุลเงินบาทที่ฝากกับธนาคารพาณิชย์ รวมถึงสาขาของธนาคารพาณิชย์ต่างประเทศ บริษัทเงินทุน และบริษัทเครดิตฟองซิเอร์ทุกแห่งที่ตั้งอยู่ในประเทศไทย โดยบัญชีประเภทที่ได้รับความคุ้มครอง ได้แก่ บัญชีเงินฝากกระแสรายวัน เงินฝากออมทรัพย์ เงินฝากประจำ บัตรเงินฝาก ใบรับฝากเงิน และบัญชีเงินฝากอื่นๆ ที่สถาบันการเงินมีความผูกพันต้องจ่ายคืนแก่ผู้ฝาก