Key Highlights

- Krungthai COMPASS ประเมินว่า ราคาขายปลีกน้ำมันดีเซลเฉลี่ยในปี 2566 จะอยู่ที่ 7 บาท / ลิตร ซึ่งสูงขึ้นจาก 33.1 บาท/ลิตร ในปี 2565 แม้ว่าราคาน้ำมันสำเร็จรูปหน้าโรงกลั่นจะลดลงแล้วตามทิศทางของราคาน้ำมันดิบในตลาดโลก แต่ภาครัฐมีแนวโน้มจะกลับมาเก็บเงินเข้ากองทุนน้ำมันฯจากน้ำมันดีเซลอีกครั้ง เพื่อลดภาระที่ได้ทำการอุดหนุนในช่วงที่ผ่านมา

- อัตรากำไรสุทธิของภาคธุรกิจโดยรวมของไทยจะลดลงราว 06% สำหรับทุก 1% ของค่าน้ำมันดีเซลที่เพิ่มขึ้น โดยเฉพาะกลุ่มธุรกิจที่ใช้น้ำมันดีเซลอย่างเข้มข้น เช่น กลุ่มธุรกิจขนส่งสินค้าและผู้โดยสารทางถนน ซึ่งประเมินว่าหากค่าน้ำมันดีเซลเพิ่มขึ้น 1% อัตรากำไรของผู้ประกอบการกลุ่มนี้มีแนวโน้มจะลดลงราว 0.27% และ 0.43% ตามลำดับ

- ภาคธุรกิจของไทย โดยเฉพาะกลุ่มธุรกิจขนส่งทางถนน จึงควรปรับตัว เพื่อลดผลกระทบจากต้นทุนน้ำมันดีเซล ดังนี้ 1) ติดตั้ง Real-time GPS Tracking หรือ Telematics ในยานพาหนะขนส่งสินค้า และขนส่งโดยสารทางถนน เพื่อควบคุมพฤติกรรมการขับรถที่สิ้นเปลืองน้ำมัน 2) จัดตั้งคลังสินค้าให้อยู่ใกล้กับจังหวัดของลูกค้าหลัก และขนส่งสินค้าร่วมกับผู้ประกอบการรายอื่นๆที่ใช้เส้นทางเดียวกัน และ 3)หันมาใช้รถบรรทุกไฟฟ้า แทนที่รถบรรทุกที่ใช้น้ำมันดีเซล

พงษ์ประภา นภาพฤกษ์ชาติ

Krungthai COMPASS

ราคาขายปลีกน้ำมันสำเร็จรูปพุ่งสูงขึ้นอย่างมากในปี 2565 โดยราคาขายปลีกน้ำมันดีเซลเฉลี่ยในปี 2565 อยู่ที่ 33 บาทต่อลิตร เพิ่มขึ้นราว 7 บาทต่อลิตรเทียบกับปีก่อนหน้า ในขณะที่ราคาขายปลีกน้ำมันเบนซินเฉลี่ยในปี 2565 อยู่ที่ 37 บาทต่อลิตร เพิ่มขึ้นราว 9 บาทต่อลิตรเทียบกับปีก่อนหน้า สาเหตุส่วนหนึ่งของราคาที่เพิ่มขึ้นมากเป็นผลกระทบของการคว่ำบาตรการนำเข้าน้ำมันดิบจากรัสเซียของสหภาพยุโรป ซึ่งเป็นผลจากความขัดแย้งระหว่างรัสเซียและยูเครน ทำให้อุปทานน้ำมันดิบในตลาดโลกตึงตัว ส่งผลให้ราคาน้ำมันดิบในตลาดโลกพุ่งสูงขึ้น และคาดว่ายังอยู่ในระดับสูงในระยะ 1-2 ปีข้างหน้า

แนวโน้มดังกล่าวย่อมส่งผลกระทบต่อภาคธุรกิจของไทยโดยเฉพาะธุรกิจที่ใช้น้ำมันสำเร็จรูปอย่างเข้มข้น บทความนี้จะวิเคราะห์ถึงแนวโน้มราคาขายปลีกน้ำมันสำเร็จรูปของไทยในระยะข้างหน้า และผลกระทบที่มีต่อภาคธุรกิจของไทย

I. ทำความรู้จักกับโครงสร้างราคาขายปลีกน้ำมันสำเร็จรูปของไทย

ราคาขายปลีกน้ำมันสำเร็จรูป ประกอบด้วย 4 ส่วนหลัก โดยรายละเอียดมีดังนี้ [1]

1.ราคาหน้าโรงกลั่น เป็นราคาขายน้ำมันสำเร็จรูปของผู้ประกอบการโรงกลั่นน้ำมัน ซึ่งอ้างอิงจากราคาน้ำมันสำเร็จรูปที่ซื้อขายผ่าน Singapore International Monetary Exchange (SIMEX) ซึ่งจะผันแปรตามต้นทุนน้ำมันดิบดูไบ ซึ่งเป็นหนึ่งในวัตถุดิบหลักของธุรกิจโรงกลั่นในสิงคโปร์ และค่าการกลั่นของสิงคโปร์ (GRM) โดยราคาหน้าโรงกลั่นของน้ำมันดีเซลและน้ำมันเบนซินเฉลี่ยทั้งปี 2565 อยู่ที่ 2 บาท/ลิตร และ 25.9 บาท/ลิตร1

2.ภาษีสรรพาสามิต เป็นภาษีที่จัดเก็บจากสินค้าและบริการที่ก่อให้เกิดผลเสียต่อสุขภาพ และศีลธรรม รวมทั้งมีลักษณะฟุ่มเฟือย และสินค้าและบริการที่ได้รับผลประโยชน์พิเศษจากกิจการของรัฐ เช่น รถยนต์ รถจักรยานยนต์ น้ำมันสำเร็จรูป สุรา ยาสูบ โดยอัตราการเก็บภาษีน้ำมันสำเร็จรูปอยู่ประมาณ 975-6.5 บาท/ลิตร ซึ่งขึ้นอยู่กับชนิดของน้ำมัน ในปัจจุบัน ภาษีสรรพสามิตดีเซลและเบนซินเฉลี่ย อยู่ที่ 1.34 บาท/ลิตร และ 4.88 บาท/ลิตร ตามลำดับ ทั้งนี้ ภาษีสรรพสามิตดีเซลในอัตราปัจจุบันได้รับการลดหย่อนจากภาครัฐแล้วที่ 5 บาท/ลิตร ซึ่งมาตรการอุดหนุนดังกล่าวคาดว่าจะสิ้นสุดใน 20 พ.ค. 2566

3.กองทุนน้ำมันเชื้อเพลิง เป็นเงินที่เก็บจากผู้ใช้น้ำมัน เพื่อนำไปใช้ชดเชยราคาน้ำมันในกรณีที่ราคาน้ำมันในตลาดโลกมีความผันผวนสูง หรือแพงเกินไป โดยในปี 2565 กองทุนน้ำมันเชื้อเพลิงได้อุดหนุนราคาน้ำมันดีเซลเฉลี่ยที่ 02 บาท/ลิตร ขณะที่เก็บเงินเข้ากองทุนน้ำมันฯเพิ่มจากน้ำมันเบนซินเฉลี่ยที่ 1.24 บาท/ลิตร2

4.ค่าการตลาด เป็นกำไรขั้นต้นก่อนหักค่าใช้ในการดำเนินงาน เช่น ค่าขนส่งค่าแรงงาน และค่าใช้จ่ายบริหารและการตลาด ของผู้ค้าน้ำมันสำเร็จรูปทั้งหมด ซึ่งแบ่งกันระหว่างบริษัทค้าน้ำมันสำเร็จรูป เช่น บมจ. ปตท. น้ำมันและการค้าปลีก (OR) และเจ้าของสถานีบริการเชื้อเพลิง (ปั๊มน้ำมัน) โดยในปี 2565 ค่าการตลาดของน้ำมันดีเซลและเบนซินเฉลี่ยอยู่ที่ 28 บาท/ลิตร และ 3.03 บาท/ลิตร ตามลำดับ [2]

II.แนวโน้มราคาขายปลีกน้ำมันสำเร็จรูป ในปี 2566-2567 จะเป็นอย่างไร?

ในบทความนี้จะเน้นการวิเคราะห์ทิศทางราคาน้ำมันดีเซลเป็นหลักเนื่องจากเป็นต้นทุนของภาคธุรกิจ โดยเฉพาะการขนส่งทางถนนที่มีสัดส่วนการใช้น้ำมันดีเซลสูงถึงราว 60% ของปริมาณการใช้น้ำมันดีเซลทั้งหมดในไทย [3]ขณะที่น้ำมันเบนซินส่วนใหญ่ถูกใช้ในรถยนต์ส่วนบุคคลในภาคครัวเรือน[4]

ทิศทางราคาขายปลีกน้ำมันดีเซลในปี 2566 ได้รับผลกระทบจากการบริหารจัดการราคาในปี 2565 โดยในปี 2565 ราคาขายปลีกน้ำมันดีเซลเฉลี่ยของไทยแม้จะเพิ่มขึ้นอย่างมากจาก 25.9 บาท/ลิตร ในปี 2564 เป็น 33.1 บาท/ลิตร หรือราว 7 บาท/ลิตร แต่การเพิ่มขึ้นของราคาขายปลีกนั้นน้อยกว่าการปรับขึ้นของราคาหน้าโรงกลั่นที่เพิ่มขึ้นจาก 16.4 บาท/ลิตร ในปี 2564 เป็น 30.2 บาท/ลิตร หรือราว 14 บาท/ลิตร ตามทิศทางราคาน้ำมันดิบดูไบเพิ่มขึ้นจาก 68.8 ดอลลาร์สหรัฐฯ/บาร์เรล ในปี 2564 เป็น 97.1 ดอลลาร์สหรัฐฯ/บาร์เรล[5] สิ่งที่เกิดขึ้นคือภาครัฐได้อุดหนุนราคาขายปลีกดีเซลเฉลี่ยทั้งปี 2565 ถึง 4 บาท/ลิตร อีกทั้ง ยังปรับลดภาษีสรรพสามิตน้ำมันดีเซลเฉลี่ยลงจาก 6.3 บาท/ลิตร ในปี 2564 เป็น 3.3 บาท/ลิตร ดังนั้น การบริหารจัดการราคาของรัฐพยุงราคาขายปลีกน้ำมันดีเซลในปี 2565 ไว้ราว 7 บาท/ลิตร ซึ่งการบริหารจัดการนี้เองจะส่งผลกระทบต่อทิศทางราคาในปี 2566

สำหรับปี 2566 Krungthai COMPASS คาดว่าราคาขายปลีกน้ำมันดีเซลเฉลี่ยจะเพิ่มขึ้นจาก 33.1 บาท/ลิตร ในปี 2565 เป็น 34.7 บาท/ลิตร ในปี 2566 โดยมีสาเหตุหลักจาก 1) คาดว่าคณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) จะกลับมาเก็บเงินจากน้ำมันดีเซลเข้ากองทุนน้ำมันเชื้อเพลิงอีกครั้ง หลังจากนำเงินจากองทุนน้ำมันเชื้อเพลิงไปอุดหนุนราคาขายปลีกดีเซลในปี 2565 2) ภาครัฐมีแนวโน้มปรับภาษีสรรพสามิตดีเซลเพิ่มขึ้น โดยมีรายละเอียดเพิ่มเติม ดังนี้

1.คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) มีแนวโน้มจะกลับมาเก็บเงินเข้ากองทุนน้ำมันเชื้อเพลิงจากน้ำมันดีเซลที่ราว 7 บาท/ลิตร7 เทียบกับปี 2565 ที่เคยอุดหนุนถึง 4 บาท/ลิตร เพื่อลดภาระกองทุนน้ำมันเชื้อเพลิงที่ติดลบสูงถึง 1.1 แสนล้านบาท (ณ 29 ม.ค. 2566) โดย Krungthai COMPASS คาดว่า กบน.จะเก็บเงินเข้ากองทุนน้ำมันเชื้อเพลิงเฉลี่ยราว 4.9 บาท/ลิตร ในช่วง 1 ม.ค.2566 -20 พ.ค. 2566 และจะลดการส่งเงินเข้ากองทุนน้ำมันเชื้อเพลิงลงเหลือเพียง 1.2 บาท /ลิตร ตั้งแต่ 20 พ.ค. 2566 หลังมาตรการลดหย่อนภาษีสรรพสามิตน้ำมันดีเซล 5 บาท/ลิตร สิ้นสุดลง เพื่อให้สามารถบริหารจัดการราคาขายปลีกน้ำมันดีเซลอยู่ในช่วง 33-35 บาท/ลิตร ตามแนวทางของภาครัฐ [6]

2.ภาครัฐมีแนวโน้มการปรับเพิ่มการเก็บภาษีสรรพสามิตน้ำมันดีเซลเพิ่มขึ้นเป็น 4.7 บาท/ลิตร ในปี 2566 เทียบกับปี 2565 ที่ 3.3 บาท/ลิตร เพราะคาดว่าภาครัฐจะปรับภาษีสรรพสามิตดีเซล ซึ่งเมื่อรวมถึงภาษีเทศบาลเพิ่มขึ้นจาก 47 บาท/ลิตร เป็น 6.97 บาท/ลิตร ตั้งแต่วันที่ 20 พ.ค. 2566 ในกรณีที่ภาครัฐไม่ต่ออายุการลดหย่อนภาษีสรรพสามิตน้ำมันดีเซล 5 บาท/ลิตร

แม้ว่าการเพิ่มภาษีสรรพสามิตน้ำมันดีเซลและการกลับมาเก็บเงินเข้ากองทุนน้ำมันเชื้อเพลิงของภาครัฐในปี 2566 สามารถทำให้ราคาขายปลีกน้ำมันดีเซลเพิ่มขึ้นได้ถึง 8.2 บาท / ลิตร อย่างไรก็ดี ราคาขายปลีกน้ำมันดีเซลเพิ่มขึ้นเพียง 1.6 บาท / ลิตรในปี 2566 เพราะราคาหน้าโรงกลั่นเฉลี่ยมีแนวโน้มลดลงจาก 30.2 บาท/ลิตร ในปี 2565 เป็น 23.6 บาท/ลิตร ในปี 2566 โดยมีสาเหตุหลัก ดังนี้

1.ราคาเฉลี่ยน้ำมันดิบดูไบ ซึ่งเป็นหนึ่งในวัตถุดิบนหลักของโรงกลั่นน้ำมันของไทยลดลงจาก 1 ดอลลาร์สหรัฐฯ/บาร์เรล ในปี 2565 เป็น 80.5 ดอลลาร์สหรัฐฯ /บาร์เรล ในปี 2567 เนื่องจากปริมาณการผลิตน้ำมันดิบทั่วโลกคาดว่าจะเพิ่มขึ้นจาก 1.1% YoY ในปี 2566 ซึ่งเป็นผลจากการมีกำลังการผลิตใหม่ของน้ำมันดิบจากหลายประเทศ เช่น สหรัฐฯ บราซิล แคนาดา และนอร์เวย์ ที่มีแผนจะเข้าสู่ตลาดในปี 2566 [7]

2.ค่าการกลั่น (GRM) ของสิงคโปร์ ซึ่งเป็นปัจจัยหนึ่งที่กำหนดราคาขายปลีกน้ำมันสำเร็จรูปของไทย มีแนวโน้มลดลงจาก 8 ดอลลาร์สหรัฐฯ/บาร์เรล ในปี 2565 เป็น 8.1 ดอลลาร์สหรัฐฯ /บาร์เรล ในปี 25668 เพราะความต้องการในการกลั่นน้ำมันในสิงค์โปร์คาดว่าจะชะลอลง หลังจากน้ำมันสำเร็จรูปจากรัสเซียมีแนวโน้มเข้ามาเอเชียมากขึ้น ซึ่งเป็นผลจากสหภาพยุโรปที่ห้ามนำเข้าผลิตภัณฑ์น้ำมันจากรัสเซียตั้งแต่ 5 ก.พ. 2566 [8]

สำหรับปี 2567 คาดว่าราคาขายปลีกน้ำมันดีเซลเฉลี่ยจะกลับมาลดลงเหลือ 32.9 บาท/ลิตร โดยมีสาเหตุหลักมาจาก 1) ราคาน้ำมันดีเซลหน้าโรงกลั่นเฉลี่ยทั้งปีคาดจะลดลงในปี 2567 2)คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) มีแนวโน้มปรับลดเงินส่งเข้ากองทุนน้ำมันเชื้อเพลิง โดยมีรายละเอียดเพิ่มเติม ดังนี้

1.ราคาหน้าโรงกลั่นของน้ำมันดีเซลมีแนวโน้มลดลงจาก 6 บาท/ลิตร ในปี 2566 เป็น 21 บาท/ลิตร ในปี 2567 โดยมีสาเหตุมาจาก 1) ราคาเฉลี่ยน้ำมันดิบดูไบ ซึ่งเป็นหนึ่งในวัตถุดิบนหลักของโรงกลั่นน้ำมันของสิงคโปร์และไทยลดลงจาก 80.5 ดอลลาร์สหรัฐฯ/บาร์เรล ในปี 2566 เป็น 79.4 ดอลลาร์สหรัฐฯ /บาร์เรล ในปี 2567[9] เพราะปริมาณการผลิตน้ำมันดิบทั่วโลกคาดว่าจะเพิ่มขึ้น 1.5% YoY ในปี 2567 ซึ่งเป็นผลจากการเพิ่มกำลังการผลิตน้ำมันดิบของสหรัฐฯ9 และ 2) ค่าการกลั่น (GRM) ของสิงคโปร์ มีแนวโน้มลดลงจาก 8.1 ดอลลาร์สหรัฐฯ/บาร์เรล ในปี 2566 เป็น 7.2 ดอลลาร์สหรัฐฯ /บาร์เรล ในปี 2567[10] เนื่องจากความต้องการในการกลั่นน้ำมันในสิงค์โปร์คาดว่าจะชะลอลง หลังน้ำมันสำเร็จรูปจากคูเวตมีแนวโน้มเข้ามาในเอเชียมากขึ้น ซึ่งเป็นผลจากโรงกลั่นน้ำมันแบบ Complex Refinery แห่งใหม่ของคูเวตที่มีแผนทยอยเพิ่มกำลังการผลิตน้ำมันสำเร็จรูปจนเต็มกำลังการผลิตภายในปี 2567 [11]

2.คณะกรรมการบริหารกองทุนน้ำมันเชื้อเพลิง (กบน.) มีแนวโน้มปรับลดเงินส่งเข้ากองทุนน้ำมันเชื้อเพลิงเฉลี่ยจาก 7 บาท/ลิตร ในปี 2566 เป็น 1.2 บาท / ลิตร ในปี 2567 เนื่องจาก Krungthai COMPASS มองว่า ภาครัฐมีแนวโน้มปรับภาษีสรรพสามิต ซึ่งเมื่อรวมถึงภาษีเทศบาลเพิ่มขึ้นจาก 1.47 บาท/ลิตร เป็น 6.97 บาท/ลิตร หากภาครัฐไม่ต่ออายุการลดหย่อนภาษีสรรพสามิตน้ำมันดีเซล 5 บาท/ลิตร ที่จะสิ้นสุดในวันที่ 20 พ.ค. 2566

ราคาขายปลีกน้ำมันดีเซลที่ยังมีทิศทางขาขึ้นในปี 2566 ย่อมสร้างแรงกดดันอย่างมากต่อภาคธุรกิจ โดยเฉพาะธุรกิจที่ใช้น้ำมันดีเซลอย่างเข้มข้น เช่น กลุ่มธุรกิจขนส่ง เพราะภาคส่วนนี้มีสัดส่วนต้นทุนน้ำมัน ซึ่งส่วนมากเป็นน้ำมันดีเซล ต่อต้นทุนทั้งหมดเฉลี่ยสูงถึง 39.9% ในปี 2565 [12]ดังนั้น Krungthai COMPASS จึงจะได้วิเคราะห์ผลกระทบจากค่าน้ำมันดีเซลต่อกำไรสุทธิของภาคธุรกิจดังกล่าวในหัวข้อถัดไป

III. แนวโน้มค่าน้ำมันดีเซลจะส่งผลกระทบต่อกำไรของภาคธุรกิจของไทยมากน้อยเพียงใด?

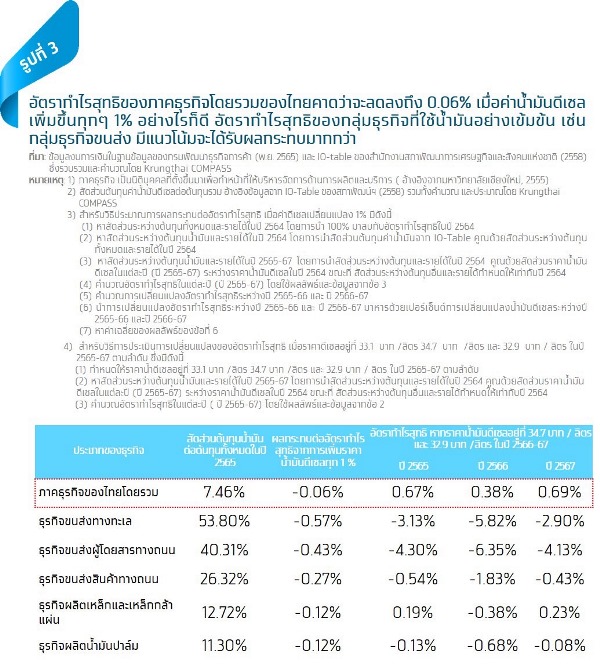

Krungthai COMPASS ประเมินว่า ทุก 1% ของค่าน้ำมันดีเซลเฉลี่ยที่เพิ่มขึ้น จะทำให้อัตรากำไรสุทธิโดยรวมของธุรกิจของไทยลดลงประมาณ 0.06% ซึ่งอยู่ภายใต้สมมุติฐานที่ว่าต้นทุนอื่นๆ นอกเหนือจากค่าน้ำมันดีเซล และรายได้คงที่ในช่วงปี 2564-67 โดยเป็นการประเมินจากสัดส่วนต้นทุนน้ำมันต่อต้นทุนทั้งหมดของธุรกิจทั้งหมด 180 ประเภทจาก I/O Table ของสภาพัฒน์ฯ ซึ่งพบว่า สัดส่วนระหว่างค่าน้ำมัน ซึ่งส่วนมากเป็นน้ำมันดีเซลและต้นทุนทั้งหมดเฉลี่ยของธุรกิจโดยรวมอยู่ที่ราว 7.5% ในปี 2565[13] ซึ่งเมื่อพิจารณาร่วมกับราคาขายปลีกน้ำดีเซลเฉลี่ยทั้งปี 2566 ที่คาดว่าจะเพิ่มขึ้น 4.9%YoY (เพิ่มขึ้นจาก 33.06 บาท/ลิตร ในปี 2565 เป็น 34.67 บาท/ลิตร ในปี 2566) จะส่งผลให้อัตรากำไรสุทธิเฉลี่ยของภาคธุรกิจโดยรวมลดลงจาก 0.67% ในปี 2565 เป็น 0.38% ในปี 2566 สำหรับปี 2567 ที่ราคาน้ำมันดีเซลเฉลี่ยทั้งปีมีแนวโน้มลดลง 5.0%YoY (ลดลงจาก 34.67 บาท/ลิตร ในปี 2566 เป็น 32.92 บาท/ลิตร ในปี 2567) ส่งผลให้อัตรากำไรสุทธิเฉลี่ยของภาคธุรกิจของไทยเพิ่มขึ้นจาก 0.38% ในปี 2566 เป็น 0.7% ในปี 2567

ทั้งนี้ กลุ่มธุรกิจที่ได้รับผลกระทบจากราคาน้ำมันดีเซลค่อนข้างมาก เป็นธุรกิจที่มีสัดส่วนต้นทุนน้ำมันต่อต้นทุนทั้งหมดที่สูงในปี 2565 ได้แก่ ธุรกิจขนส่งสินค้าทางทะเล (ค่าน้ำมันคิดเป็น 53.80% ของต้นทุนทั้งหมด14) ธุรกิจขนส่งผู้โดยสารทางถนน (40.31%14) ธุรกิจขนส่งสินค้าทางถนน(26.32%) [14]ธุรกิจผลิตเหล็กและเหล็กกล้าแผ่น(12.72%14) และธุรกิจผลิตน้ำมันปาล์ม (11.30%14) เมื่อพิจารณาจากธุรกิจที่ใช้น้ำมันอย่างเข้มข้น พบว่า ธุรกิจขนส่งสินค้าทางถนนและธุรกิจขนส่งผู้โดยสารทางถนนใช้น้ำมันดีเซลมากที่สุดในประเทศ สะท้อนจากสัดส่วนการใช้น้ำมันดีเซลของภาคส่วนนี้ที่สูงถึงราว 60% ของปริมาณการใช้น้ำมันดีเซลทั้งหมดใน 10 เดือนแรกของ ปี 2565[15] ดังนั้น Krungthai COMPASS จึงมาวิเคราะห์ผลกระทบจากราคาน้ำมันดีเซลต่ออัตรากำไรสุทธิของธุรกิจทั้งสอง ดังนี้

อัตรากำไรสุทธิของธุรกิจที่ใช้น้ำมันดีเซลอย่างเข้มข้น อย่างธุรกิจขนส่งผู้โดยสารทางถนนและธุรกิจขนส่งสินค้าทางถนนมีแนวโน้มลดลง 0.43% และ 0.27% หากราคาน้ำมันดีเซลเฉลี่ยเพิ่มขึ้น 1% โดยเป็นการประเมินภายใต้สมมุติฐานที่ต้นทุนอื่นๆ นอกเหนือจากค่าน้ำมันดีเซลและรายได้คงที่ในช่วงปี 2564-67 ดังนั้น หากสัดส่วนระหว่างค่าน้ำมัน ซึ่งส่วนใหญ่เป็นน้ำมันดีเซล และต้นทุนทั้งหมดของธุรกิจดังกล่าวอยู่ที่ 40.31% และ 26.32% และราคาขายปลีกน้ำมันดีเซลเฉลี่ยเป็น 34.7 บาท/ลิตร ในปี 2566 และ 32.9 บาท/ลิตร ในปี 2567 (รูปที่ 3)

การเปลี่ยนแปลงดังกล่าวจะทำให้อัตรากำไรสุทธิของธุรกิจขนส่งผู้โดยสารทางถนนลดลงจาก -4.30% ในปี 2565 เป็น -6.35% ในปี 2566 ก่อนที่จะฟื้นตัวเป็น -4.13% ในปี 2567 ส่วนอัตรากำไรสุทธิเฉลี่ยของธุรกิจขนส่งสินค้าทางถนนจะลดลงจาก -0.54% ในปี 2565 เป็น –1.83% ในปี 2566 ก่อนที่จะฟื้นตัวเป็น -0.43% ในปี 2567

ค่าน้ำมันดีเซลที่มีแนวโน้มปรับเพิ่มขึ้นในปี 2566 ส่งผลให้ผู้ประกอบธุรกิจในกลุ่มขนส่งทางถนน จำเป็นต้องหาแนวทางในการลดการใช้น้ำมันในการขนส่งสินทางถนน รวมถึงการใช้น้ำมันอย่างมีประสิทธิภาพสูงที่สุด เพื่อลดผลกระทบจากค่าน้ำมันในอนาคต ซึ่งจะอธิบายแนวทางดังกล่าวในหัวข้อถัดไป

1.แนวทางในการลดการใช้น้ำมันของภาคธุรกิจ

ภาคธุรกิจโดยรวมของไทย โดยเฉพาะภาคขนส่งทางถนนใช้น้ำมันดีเซลอย่างเข้มข้น คาดว่าจะได้รับผลกระทบอย่างมากจากราคาน้ำมันปลีกดีเซลที่คาดว่ายังอยู่ในระดับสูงในอีก 1-2 ปี ข้างหน้า โดยมีสาเหตุหลักมาจากพฤติกรรมของการใช้ยานพาหนะที่ไม่เหมาะสม เช่น ขับยานพาหนะเร็วเกินไป ซึ่งทำให้สิ้นเปลืองน้ำมันสูงสุดถึง 27% [16]ดังนั้น ผู้ประกอบการจำเป็นต้องหาแนวทางในการลดพฤติกรรมดังกล่าว รวมถึงแนวทางในการปรับตัว เพื่อลดผลกระทบจากค่าน้ำมันดีเซลในระยะข้างหน้า โดยมีแนวทางดังต่อไปนี้

- ควรติดตั้งเทคโนโลยี Real-time GPS Tracking หรือ Telematics ในยานพาหนะขนส่งสินค้า หรือยานพาหนะโดยสาร เพื่อควบคุมพฤติกรรมการใช้ยานพาหนะที่สิ้นเปลืองน้ำมัน เช่น ขับยานพาหนะเร็วเกินข้อกำหนดตามกฎหมาย ขับยานพาหนะนอกเส้นทางที่กำหนด และจอดรถยานพาหนะติดเครื่องและเปิดเครื่องปรับอากาศนอน โดยวิธีดังกล่าวจะช่วยลดการใช้น้ำมันของยานพาหนะประมาณ 10-30%16

- ควรจัดตั้งคลังสินค้าและศูนย์กระจายสินค้า ตามแหล่งต่างๆ ที่สามารถส่งต่อไปยังจังหวัดและประเทศเพื่อนบ้านของลูกค้าหลัก รวมถึงการรวบรวมสินค้าจากผู้ประกอบการหลายราย ไว้ที่จุดพักสินค้า แล้วจัดเส้นทางการขนส่งสินค้าร่วมกันด้วย เพื่อลดระยะเวลาขนส่งสินค้า และระยะเวลาในการรอสินค้าของผู้ซื้อ รวมทั้ง ลดพื้นที่ว่างในการขนส่งสินค้าและขนส่งเที่ยวเปล่าในแต่ละเที่ยว ซึ่งทำให้การใช้น้ำมันในการขนส่งสินค้ามีประสิทธิภาพมากขึ้น[17]

- ควรเปลี่ยนมาใช้รถบรรทุกไฟฟ้าแทนการใช้รถบรรทุกเครื่องยนต์สันดาปที่ใช้น้ำมันดีเซล (Internal Combustion Engine: ICE) เนื่องจากการหันมาใช้รถบรรทุกไฟฟ้าจะช่วยประหยัดค่าเชื้อเพลิงโดยเฉลี่ยได้ถึง 50% แม้ว่าราคารถบรรทุกไฟฟ้าสูงกว่ารถบรรทุกทั่วไปประมาณ 2 เท่า แต่รถบรรทุกทั่วไปมีค่าใช้จ่ายน้ำมันเชื้อเพลิงที่สูงมาก เพราะมีระยะทางการขนส่งเฉลี่ยมากกว่า 100,000 กิโลเมตร / ปี จึงทำให้คุ้มค่าในการลงทุนซื้อภายใน 3-4 ปี โดยรายละเอียดเพิ่มเติมสามารถอ่านได้ในบทความเรื่อง “Green Logistics เมื่อบริบทโลกเปลี่ยนไป…การขนส่งสินค้าทางถนนไทยต้องเปลี่ยนตาม “

บทสรุป

ค่าน้ำมันถือเป็นหนึ่งในต้นทุนสำคัญของภาคธุรกิจโดยรวมของไทย โดยคาดว่าราคาน้ำมันจะยังอยู่ในระดับสูงในช่วงปี 2566-67 เนื่องจากภาครัฐมีแนวโน้มที่จะเก็บเงินเพิ่มจากการขายน้ำมันดีเซล เพื่อลดภาระกองทุนน้ำมันฯ ที่ติดลบสูงถึง 1.1 แสนล้านบาท ณ 29 ม.ค. 2566 หลังจากภาครัฐอุดหนุนราคาขายปลีกน้ำมันดีเซลสูงถึง 4 บาท/ลิตร ราคาน้ำมันในระดับดังกล่าว ส่งผลให้กำไรสุทธิของภาคธุรกิจมีแนวโน้มลดลง โดยเฉพาะภาคธุรกิจที่ใช้น้ำมันดีเซลอย่างเข้มข้น เช่น กลุ่มธุรกิจขนส่ง ดังนั้น ผู้ประกอบธุรกิจจึงจำเป็นต้องปรับตัวโดยมีตัวอย่างทางเลือก ได้แก่ 1) การติดตั้งเทคโนโลยี Real-time GPS Tracking หรือ Telematics 2) ควรตั้งศูนย์กระจายสินค้า ตามแหล่งต่างๆ ที่อยู่ใกล้กับจังหวัด ของลูกค้าหลัก รวมทั้งขนส่งสินค้าร่วมกับผู้ประกอบการรายอื่นๆ ที่ใช้เส้นทางร่วมกัน 3) หันมาใช้รถบรรทุกไฟฟ้าแทนที่การใช้รถบรรทุกเครื่องยนต์สันดาปที่ใช้น้ำมันดีเซล

[1] อ้างอิงจาก 1) หลักสูตรด้านวิทยาการพลังงาน สำหรับนักศึกษา รุ่น 4 (วพศ. 4) E304 ธุรกิจโรงกลั่นและธุรกิจค้าปลีกน้ามัน (2562) 2) EPPO (2559) 3) CEIC (ธ.ค. 2565) 4) รวบรวมโดย Krungthai COMPASS

[2] อ้างอิงจาก

1) หลักสูตรด้านวิทยาการพลังงาน สำหรับนักศึกษา รุ่น 4 (วพศ. 4) E304 ธุรกิจโรงกลั่นและธุรกิจค้าปลีกน้ามัน (2562)

2) EPPO (2559)

3) CEIC ( ธ.ค. 2565)

4) รวบรวมและคำนวณโดย Krungthai COMPASS

[3] คำนวณโดย Krungthai COMPASS โดยใช้ข้อมูลจากบทความ เรื่อง “สถานการณ์การใช้น้ำมันและไฟฟ้าของไทย ในช่วง 10 เดือนแรกของปี 2565

[4] อ้างอิงจาก บทความ เรื่อง “5 คำถาม-คำตอบเรื่องวุ่นๆ ของการอุ้มดีเซล” , 101PUB (มี.ค.2565)

[5] อ้างอิงจาก Bloomberg Consensus (ม.ค. 2566)

[6] อ้างอิงจากบทความเรื่อง “คลังชี้ลดภาษีน้ำมันแล้ว ราคาดีเซลควรลดทันทีลิตรละ 2 บาท” ,นสพ.ฐานเศรษฐกิจ (17 ม.ค. 2566)

[7] อ้างอิงจากShort-Term Energy Outlook , EIA(ก.พ.2566) และรวบรวมโดย Krungthai COMPASS

[8] คาดการณ์โดย Krungthai COMPASS ตามประเมินของ PTT Asia Plus BLS Finansia หลักทรัพย์ เอเชีย เวลท์ และหลักทรัพย์ แลนด์ แอนด์ เฮ้าล์ (ก..ย.-ธ.ค. 2565)

[9] อ้างอิงจาก Short-Term Energy Outlook, EIA (ก.พ.2566) และรวบรวมโดย Krungthai COMPASS

[10] คาดการณ์โดย Bloomberg Consensus (ม.ค. 2566)

[11] Al-Zour Refinery Project, NS ENERGY (เปิดเมื่อวันที่ 18 ก.พ. 2566)

[12] เป็นค่าเฉลี่ยของสัดส่วนต้นทุนน้ำมันต่อต้นทุนทั้งหมดของธุรกิจขนส่งทางทะเล ธุรกิจขนส่งโดยสารทางถนน และธุรกิจขนส่งสินค้าทางถนน โดยสัดส่วนดังกล่าวประมาณการ ตามต้นทุนน้ำมันต่อต้นทุนทั้งหมดของ I/O table

[13] ประเมินโดย Krungthai COMPASS ตาม I/O table ณ ปี 2558 ของสภาพัฒน์ฯ ซึ่งมีขั้นตอนการประเมิน ดังนี้

1) ตั้งสมมุติฐานที่ว่า สัดส่วนต้นทุนน้ำมันต่อต้นทุนทั้งหมด ตาม I/O table เป็นข้อมูล ณ ปี 2564

2) หาสัดส่วนต้นทุนอื่นๆต่อต้นทุนทั้งหมดในปี 2564 โดยการนำ 1 มาลบด้วยสัดส่วนต้นทุนน้ำมันต่อต้นทุนทั้งหมด

3) นำสัดส่วนต้นทุนน้ำมันจากข้อที่ 1 มาคูณด้วยสัดส่วนระหว่างราคาน้ำมันดีเซลในปี 2565 และในปี 2564

4) คำนวณสัดส่วนต้นทุนอื่นๆต่อต้นทุนทั้งหมดในปี 2565 โดยการกำหนดสัดส่วนดังกล่าวในปี 2565 เท่ากับปี 2564

5) คำนวณสัดส่วนต้นทุนน้ำมันต่อต้นทุนทั้งหมดในปี 2565 โดนการนำผลลัพธ์ของข้อที่ 3 มาหารด้วยผลรวมของผลลัพธ์ของข้อที่ 3 และสัดส่วนต้นทุนอื่นๆต่อต้นทุนทั้งหมดในปี 2565

[14] ประเมินโดย Krungthai COMPASS ตาม I/O table ณ ปี 2558 ของสภาพัฒน์ฯ ซึ่งมีขั้นตอนการประเมิน ดังนี้

1) ตั้งสมมุติฐานที่ว่า สัดส่วนต้นทุนน้ำมันต่อต้นทุนทั้งหมด ตาม I/O table เป็นข้อมูล ณ ปี 2564

2) หาสัดส่วนต้นทุนอื่นๆต่อต้นทุนทั้งหมดในปี 2564 โดยการนำ 1 มาลบด้วยสัดส่วนต้นทุนน้ำมันต่อต้นทุนทั้งหมด

3) นำสัดส่วนต้นทุนน้ำมันจากข้อที่ 1 มาคูณด้วยสัดส่วนระหว่างราคาน้ำมันดีเซลในปี 2565 และในปี 2564

4) คำนวณสัดส่วนต้นทุนอื่นๆต่อต้นทุนทั้งหมดในปี 2565 โดยการกำหนดสัดส่วนดังกล่าวในปี 2565 เท่ากับปี 2564

5) คำนวณสัดส่วนต้นทุนน้ำมันต่อต้นทุนทั้งหมดในปี 2565 โดนการนำผลลัพธ์ของข้อที่ 3 มาหารด้วยผลรวมของผลลัพธ์ของข้อที่ 3 และสัดส่วนต้นทุนอื่นๆต่อต้นทุนทั้งหมดในปี 2565

[15] คำนวณโดย Krungthai COMPASS โดยใช้ข้อมูลจากบทความ เรื่อง “สถานการณ์การใช้น้ำมันและไฟฟ้าของไทย ในช่วง 10 เดือนแรกของปี 2565”

[16] Can Fleet Software Reduce Fuel use ?, Adam Rowe ( เปิดเมื่อวันที่ 18 ก.พ. 2566)

[17] Green Logistics เมื่อบริบทโลกเปลี่ยนไป…การขนส่งสินค้าทางถนนไทยต้องเปลี่ยนตาม, Krungthai COMPASS (พ.ย. 2565)