ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงบวก

ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงบวก

- รายงานฉบับเดือน ก.ค. 64 ของ IEA ประมาณการณ์อุปสงค์น้ำมันโลกในปี 2564 เพิ่มขึ้นจากปีก่อน 39 ล้านบาร์เรลต่อวัน มาอยู่ที่ 96.45 ล้านบาร์เรลต่อวัน (ปรับเพิ่มขึ้น 60,000 บาร์เรลต่อวัน จากคาดการณ์เดือนก่อนหน้า)

- EIA รายงานปริมาณสำรองน้ำมันดิบเชิงพาณิชย์ที่สหรัฐฯ สัปดาห์สิ้นสุดวันที่ 9 ก.ค. 64 ลดลงจากสัปดาห์ก่อน 7.9 ล้านบาร์เรล อยู่ที่ 437.6 ล้านบาร์เรล ขณะที่ปริมาณสำรองที่ Cushing รัฐ Oklahoma ซึ่งเป็นจุดส่งมอบน้ำมันดิบ WTI ลดลงจากสัปดาห์ก่อน 1.6 ล้านบาร์เรล มาอยู่ที่ 38.1 ล้านบาร์เรล

ปัจจัยที่กระทบต่อราคาน้ำมันดิบในเชิงลบ

- อุปสงค์น้ำมันยังได้รับแรงกดดันจากการแพร่ระบาดของ COVID-19 สายพันธุ์ Delta ที่กำลังระบาดรุนแรงในหลายประเทศ โดยเฉพาะในภูมิภาคเอเชีย ส่งผลให้หลายประเทศจำเป็นต้องใช้มาตรการ Lockdown

- Baker Hughes Inc. รายงานจำนวน Rig ขุดเจาะน้ำมันดิบในสหรัฐฯ สัปดาห์สิ้นสุดวันที่ 16 ก.ค. 64 เพิ่มขึ้น 2 แท่น จากสัปดาห์ก่อน มาอยู่ที่ 380 แท่น สูงสุดตั้งแต่เดือน เม.ย. 64

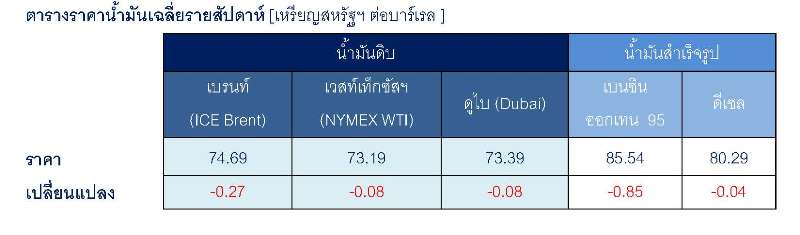

แนวโน้มราคาน้ำมัน

ทีมวิเคราะห์ตลาดต่างประเทศ หน่วยธุรกิจการค้าระหว่างประเทศ บริษัท ปตท. จำกัด (มหาชน) ได้วิเคราะห์ทางเทคนิคราคาน้ำมันดิบ ICE Brent สัปดาห์นี้อยู่ระหว่าง 71 – 75 เหรียญสหรัฐฯ ต่อบาร์เรล จากอุปทานน้ำมันมีแนวโน้มเพิ่มขึ้นต่อเนื่องในช่วงครึ่งหลังของปี 2564 หลัง OPEC+ ซึ่งการประชุมในวันที่ 18 ก.ค. 64 มีมติปรับเพิ่มปริมาณการผลิตน้ำมันดิบเดือนละ 400,000 บาร์เรลต่อวัน ตั้งแต่เดือน ส.ค.-ธ.ค. 64 ปริมาณรวม 2 ล้านบาร์เรลต่อวัน และขยายเวลามาตรการลดการผลิตน้ำมันดิบที่จะสิ้นสุดลงเดือน เม.ย. 65 ออกไปเป็นเดือน ธ.ค. 65 ทั้งนี้ ที่ประชุมมีมติปรับ Production Baseline ตั้งแต่ พ.ค. 65 เป็นต้นไป ให้กับสหรัฐอาหรับเอมิเรตส์ ซาอุดีอาระเบีย รัสเซีย คูเวตและอิรัก ซึ่ง OPEC+ จะผลิตเพิ่มขึ้นรวม 1.6 ล้านบาร์เรลต่อวัน อย่างไรก็ตาม การแพร่ระบาดของ COVID-19 ที่เพิ่มขึ้นอาจนำไปสู่การ Lockdown ในหลายประเทศ โดยเฉพาะในเอเชียส่งผลกระทบต่ออุปสงค์น้ำมัน