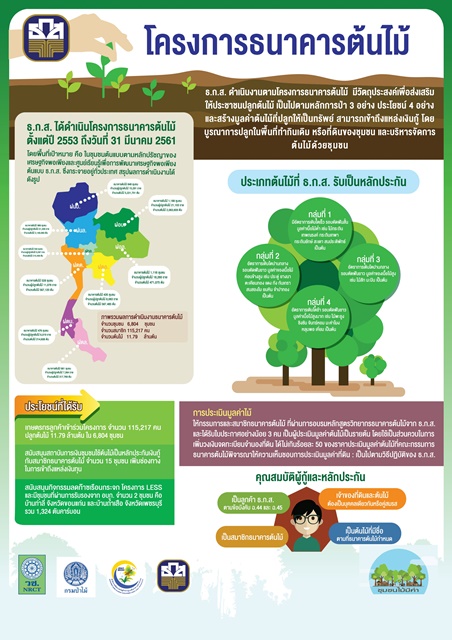

ธ.ก.ส.เดินหน้าโครงการธนาคารต้นไม้เต็มรูปแบบ หลังครม.มีมติส่งเสริมชุมชนทั่วประเทศ ปลูกไม้มีค่า สร้างพื้นที่ป่า 26 ล้านไร่ ใน 10 ปี พร้อมกำหนดเกณฑ์การประเมินมูลค่าต้นไม้เพื่อนำมาใช้เป็นหลักทรัพย์ค้ำประกัน สร้างความมั่นคงด้านเศรษฐกิจ สังคม และสิ่งแวดล้อมสู่เกษตรกร ชุมชน และประเทศ

นายศรายุทธ ธรเสนา ผู้ช่วยผู้จัดการธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) เปิดเผยว่า ธ.ก.ส.สนับสนุนให้เกษตรกรปลูกต้นไม้ภายใต้โครงการธนาคารต้นไม้ โดยมีชุมชนเป็นศูนย์กลางในการขับเคลื่อน เพื่อส่งเสริมให้เกษตรกรหันมาพึ่งพาตนเอง โดยการปลูกไม้ยืนต้นบนที่ดินของตนเองและของชุมชน อันเป็นการสร้างมูลค่าเพิ่มในที่ดิน เปรียบเสมือนการออมทรัพย์หรือการลงทุนในระยะยาวที่ไม่ต้องใช้เงินลงทุนใด ๆ มีความเสี่ยงน้อย สามารถช่วยแก้ไขปัญหาเรื่องหนี้สิน ลดปัญหาความเหลื่อมล้ำ ความยากจน และยังช่วยเพิ่มพื้นที่ป่า อันนำไปสู่การสร้างความมั่นคงด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม สอดคล้องกับมติ คณะรัฐมนตรีเมื่อ 18 กันยายน 2561 ที่รัฐบาลเห็นชอบให้มีการดำเนินโครงการส่งเสริมการปลูกไม้มีค่า ผ่านชุมชนทั่วประเทศ 20,000 แห่ง หรือ 2.6 ล้านครัวเรือน ภายใน 10 ปี เพื่อเพิ่มพื้นที่ป่าในประเทศ 26 ล้านไร่

ในการดำเนินงานสนับสนุนโครงการดังกล่าว ธ.ก.ส.ได้ร่วมกับ กรมป่าไม้ สำนักงานพัฒนาเศรษฐกิจจากฐานชีวภาพ (สพภ.) องค์การอุตสาหกรรมป่าไม้ (ออป.) มหาวิทยาลัยเกษตรศาสตร์ กำหนดขั้นตอนและหลักเกณฑ์ในการประเมินมูลค่าต้นไม้เพื่อใช้เป็นหลักทรัพย์ โดยกำหนดอายุต้นไม้ตั้งแต่ 1 ปีขึ้นไป ปลูกในที่ดินของตนเอง โดยที่ดิน 1 ไร่ รับขึ้นทะเบียนไม่เกิน 400 ต้น ซึ่งในการวัดมูลค่าจะต้องมีกรรมการและสมาชิกธนาคารต้นไม้รวมกันอย่างน้อย 3 คน ร่วมประเมินมูลค่าต้นไม้เป็นรายต้น ที่ความสูงจากโคน 130 เซนติเมตร มีขนาดเส้น รอบวงต้นไม่ต่ำกว่า 3 เซนติเมตร แล้วเปรียบเทียบเส้นรอบวงที่วัดได้กับตารางปริมาณและราคา เนื้อไม้เพื่อหามูลค่าต้นไม้ ตามกลุ่มที่จำแนกไว้ 4 กลุ่ม คือ กลุ่มที่ 1 ต้นไม้ที่มีอัตราการเติบโตเร็วถึงปานกลาง รอบตัดฟันสั้น มูลค่าของเนื้อไม้ต่ำ เช่น ไม้กระถิน เทพณรงค์ สะเดา เป็นต้น กลุ่มที่ 2 ต้นไม้ที่มีอัตราการเติบโตปานกลาง รอบตัดฟันยาว มูลค่าของเนื้อไม้ค่อนข้างสูง เช่น ประดู่ ยางนา ตะเคียนทอง เป็นต้น กลุ่มที่ 3 ต้นไม้ที่มีอัตราการเติบโตปานกลาง รอบตัดฟันยาว มูลค่าของเนื้อไม้สูง เช่น ไม้สัก มะปิน (มะตูม) เป็นต้น กลุ่มที่ 4 ต้นไม้ที่มีอัตราการเติบโตช้า รอบตัดฟันยาว มูลค่าของเนื้อไม้สูงมาก เช่น ไม้พะยูง จันทร์หอม มะค่าโมง เป็นต้น จากนั้นบันทึกข้อมูลลงในแบบตรวจสอบและประเมินมูลค่าต้นไม้ (ธตม.3) และบันทึกรับฝากต้นไม้ในสมุดธนาคารต้นไม้ (ธตม.9) เพื่อแสดงมูลค่าสินทรัพย์ ใช้เป็นหลักทรัพย์และหลักประกัน

นายศรายุทธกล่าวต่อไปว่า มูลค่าต้นไม้แต่ละต้น สามารถนำมาใช้เป็นหลักทรัพย์ค้ำประกันโดยใช้เป็นส่วนควบในการเพิ่มวงเงินจดทะเบียนจำนองที่ดิน ได้ไม่เกินร้อยละ 50 ของราคาประเมินมูลค่าต้นไม้ เช่น ที่ดินราคาประเมิน 500,000 บาท ปกติกู้ได้ร้อยละ 50 ของราคาประเมินคือ 250,000 บาท กรณีมีต้นไม้ที่ประเมิน มูลค่าไว้จำนวน 300,000 บาท ซึ่งจะสามารถนำมาใช้เป็นหลักทรัพย์ค้ำประกันได้อีกร้อยละ 50 หรือ 150,000 บาท รวมหลักทรัพย์ค้ำประกัน 650,000 บาท โดยปกติกู้ได้ร้อยละ 50 % ของวงเงินที่กู้ได้เท่ากับ 325,000 บาท เพิ่มจากเดิม 75,000 บาท

ปัจจุบันมีชุมชนที่ร่วมปลูกต้นไม้กับ ธ.ก.ส. ตามโครงการธนาคารต้นไม้จำนวน 6,804 ชุมชน มีสมาชิก 115,217 ราย มีจำนวนต้นไม้ที่ปลูกเพิ่มขึ้นในประเทศกว่า 11.7 ล้านต้น และมีชุมชนเข้าร่วมโครงการสนับสนุนกิจกรรมลดก๊าซเรือนกระจก (Low Emission Support Scheme: LESS) และได้รับใบประกาศเกียรติคุณ (Letter Of Recognition:LOR) จำนวน 2 ชุมชน คือบ้านท่าลี่ จังหวัดขอนแก่น และบ้านถ้ำเสือ จังหวัดเพชรบุรี ในส่วนของบ้านหนองจิก ตำบลหนองยาง อำเภอหนองฉาง จังหวัดอุทัยธานี เป็นอีกหนึ่งชุมชนที่ดำเนินงานตามหลักการธนาคารต้นไม้มาตั้งแต่ปี 2554 โดยกำหนดให้ตัวแทนชาวบ้าน ทั้ง 10 หมู่บ้าน อย่างน้อยหมู่บ้านละ 9 ครัวเรือน ปลูกต้นไม้ในที่ดินของตนอย่างน้อย 9 ต้น มีการจัดอบรมเจ้าหน้าที่ประจำชุมชน เพื่อทำการวัดขนาดและประเมินมูลค่าต้นไม้ เพื่อจัดทำทะเบียน ตลอดจนออกโฉนดธนาคารต้นไม้ให้กับสมาชิกได้แล้วกว่า 30 แปลง โดยต้นไม้ที่ปลูกส่วนมากเป็นต้นพยุงและสะเดา เมื่อไม้ใหญ่เติบโตขึ้น ทำให้บริเวณโดยรอบเกิดความชุ่มชื้น พืชพรรณประเภทอาหารและสมุนไพรชนิดต่าง ๆ งอกงาม ทำให้ชาวบ้านได้รับประโยชน์จากป่าและเห็นคุณค่าของการมีป่าไม้

นอกจากนี้ชุมชนบ้านหนองจิกยังมีการรวมตัวทำกลุ่มอาชีพ เช่น กลุ่มน้ำดื่ม กลุ่มแม่บ้าน กลุ่มเกษตร กลุ่มโรงสี กลุ่มร้านค้าชุมชน กลุ่มเลี้ยงสัตว์ และกลุ่มการเงิน ได้แก่ กลุ่มออมทรัพย์ สถาบันการเงินชุมชน และกองทุนหมู่บ้าน ทำให้ชาวบ้านได้มีส่วนร่วมในการสร้างงาน สร้างรายได้แก่ตนเอง โดยไม่จำเป็นต้องพึ่งพารายได้จากการทำเกษตรกรรมเพียงส่วนเดียว ถือเป็นแบบอย่างชุมชนที่มีความเข้มแข็งและมีการพัฒนาตนเองอย่างต่อเนื่อง

*****************************************************