วันนี้คงไม่มีใครปฏิเสธถึงผลกระทบที่รุนแรงของ COVD-19 ต่อภาคเศรษฐกิจและชีวิตความเป็นอยู่ของประชาชนในวงกว้างอย่างที่ไม่เคยปรากฎมาก่อน ตั้งแต่สิ้นสุดสงครามโลกครั้งที่ 2 (The Economist, 2020; Eichengreen, 2020; IMF, 2020) ที่ 170 ประเทศจากทั้งหมด 189 ประเทศเริ่มมีเศรษฐกิจหดตัวอย่างชัดจน (M, 2020) และขนาดของผลกระทบคาดวนำจะมีมากถึง 5.8-8. ล้านล้านเหรียญสหรัฐฯ หรือเทียบเท่ากับร้อยละ 6.4-9.7 ของผลิตภัณฑ์มวลรวมของโลก ณ ปัจจุบัน (สิ้นเดือนมิถุนายน 2563) ปัญหาการแพร่ระบาดในหลาย ๆ ประเทศ โดยเฉพาะเอเชียตะวันออกและตะวันออกเฉียงใต้ รวมทั้ประเทศไทยเริ่มบรรเทาลง

ดังนั้น Policy Focus จึงหันมาที่การฟื้นฟูให้ระบบเศรษฐกิจกลับมาทำงานได้อย่างใกล้เคียงปกติให้เร็วที่สุด แม้ผลกระทบเริ่มตันตั้งแต่ในช่วงที่กิจกรรมทางเศรษฐกิจทั้งในและต่างประเทศของบางประเทศหยุดลง ด้วยมาตรการ lockdown แต่การผ่อนคลาย lockdown ไม่ได้หมายความว่าปัญหาเศรษฐกิจเริ่มบรรเทา กลับกันผลกระทบทางเศรษฐกิจจะเริ่มเห็นชัดขึ้น

ดังนั้น ในสถานการณ์เช่นนี้ภาครัฐมีส่วนสำคัญอย่งยิ่งในการออกนโยบายที่เหมาะสมเพื่อบรรเทาปัญหา และเป็นกลจักรสำคัญในการนำให้ระบบเศรษฐกิจกลับมาทำงานได้อย่างใกล้เคียงปกติให้เร็วที่สุด

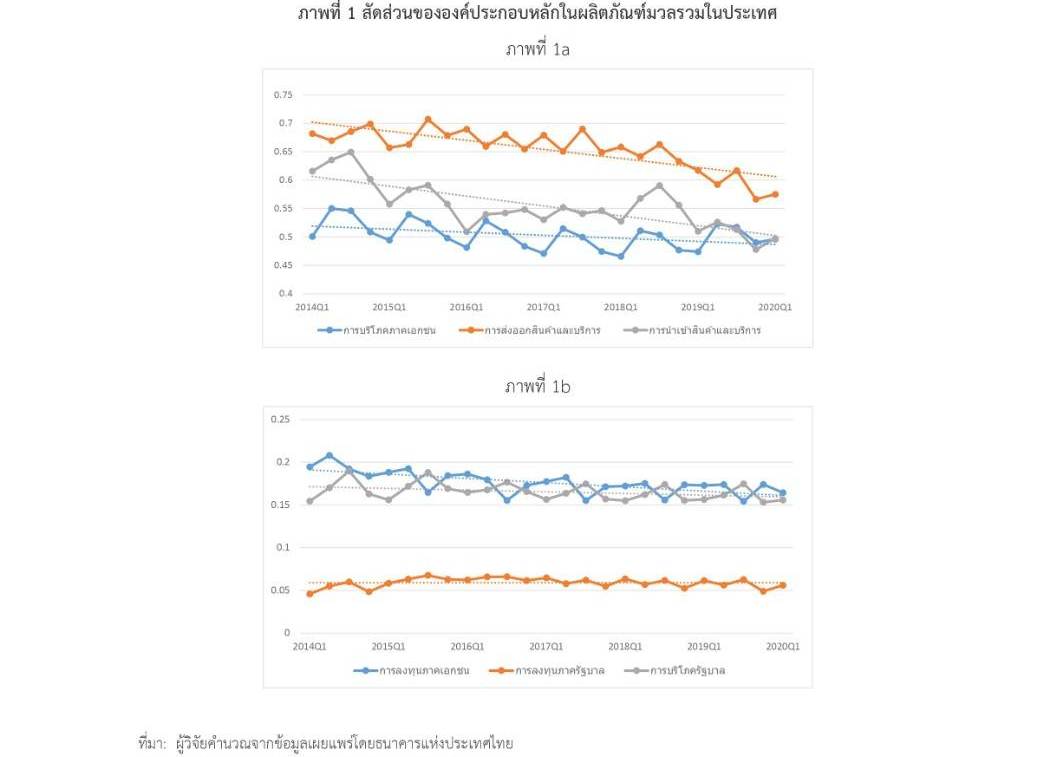

รศ.ดร. จุฑาทิพย์ จงวนิชย์ คณะวิจัยโครงการการเปลี่ยนแปลงของภาคอุตสาหกรรมหลังวิกฤต COVID-19 สำนักงานคณะกรรมการส่งเสริมวิทยาศาสตร์ วิจัยและนวัตกรรม (สกสว.) เปิดเผยว่า ไทยเป็นหนึ่งในภูมิภาคเอเชียตะวันออกเฉียงใต้ที่ได้รับผลกระทบจาก COVID-19 อย่างมีนัยสำคัญ ส่วนหนึ่งเนื่องจากความเชื่อมโยงของไทยกับประเทศอื่นในโลกมีค่อนข้างสูง เห็นได้จากองศาการเปิดประเทศของไทย’ โดยเฉลี่ยในช่วง 5 ปีที่ผ่านมา (ค.ศ. 2016-2020Q1) อยู่ที่ประมาณร้อยละ 120 ของผลิตภัณฑ์มวลรวมรายได้ประชาชาติ (จีดีพี) ดังนั้นเมื่อเกิดการแพร่ระบาดของ COVD-19 และทำให้ต้องปิดประเทศ (บางส่วน หรือทั้งหมด) ในหลายภูมิภาคย่อมกระทบต่อเศรษฐกิจไทยที่มีการพึ่งพาการส่งออก (ทั้งสินค้าและบริการ) และนำเข้าค่อนข้างสูง กอปร กับแรงขับเคลื่อนของเศรษฐกิจไทยที่ในช่วงหลายปีที่ผ่านมาไม่ได้มาจากแรงขับเคลื่อนภายในประเทศ

โดยเฉพาะการลงทุนของภาคเอกชน จากภาพที่ 1 สัดส่วนของการลงทุนภาคเอกชนต่อผลิตภัณฑ์มวลรวมในประเทศในช่วงปี ค.ศ. 2014-202001 มีแนวโน้มลดลง ในขณะที่การบริโภคภาคเอกชนเองมีแนวโน้มลดลงเช่นกัน เป็นที่นำสังเกตุว่าในช่วงเวลาดังกล่าวสัดส่วนของภาคการส่งออกยังสูงในช่วงปี ค.ศ. 2014-2018 และเริ่มแสดงการลดลงอย่างชัดเจนในช่วงปี ค.ศ. 2019 ในขณะที่สัดส่วนการนำเข้าต่อจีดีพีเริ่มลดลงอย่างชัดเจนในช่วงปี ค.ศ. 201 ส่วนหนึ่งน่าจะเป็นผลจากการชะลอตัวของการลงทุนและการบริโภคในประเทศ ด้วยพื้นฐานทางเศรษฐกิจของประเทศทำให้ผลกระทบของ COVID-19 จึงมีแนวโน้มที่มากและรุนแรงกว่าประเทศเพื่อนบ้านในหลายประเทศ โดยเฉพาะเวียดนามที่การผลิตและการลงทุนเติบโตอย่างชัดเจนในช่วงหลายปีที่ผ่านมา

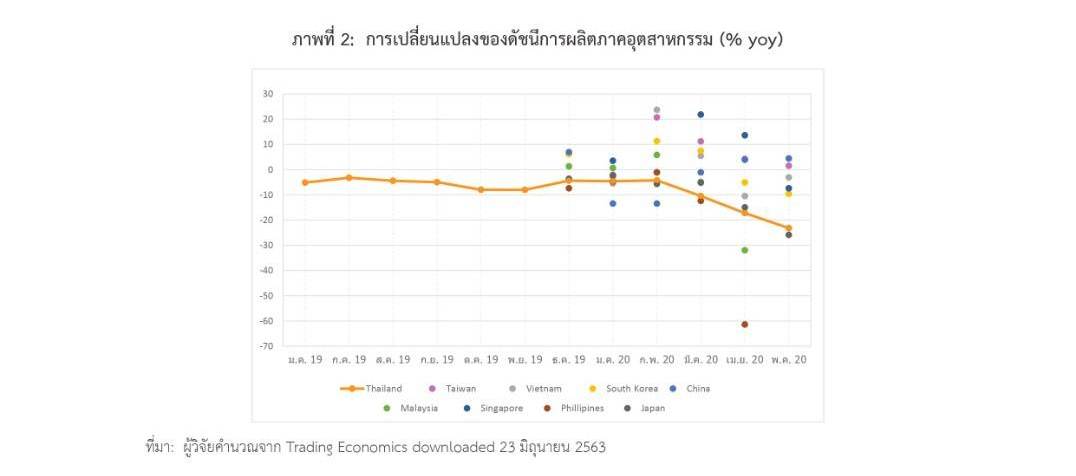

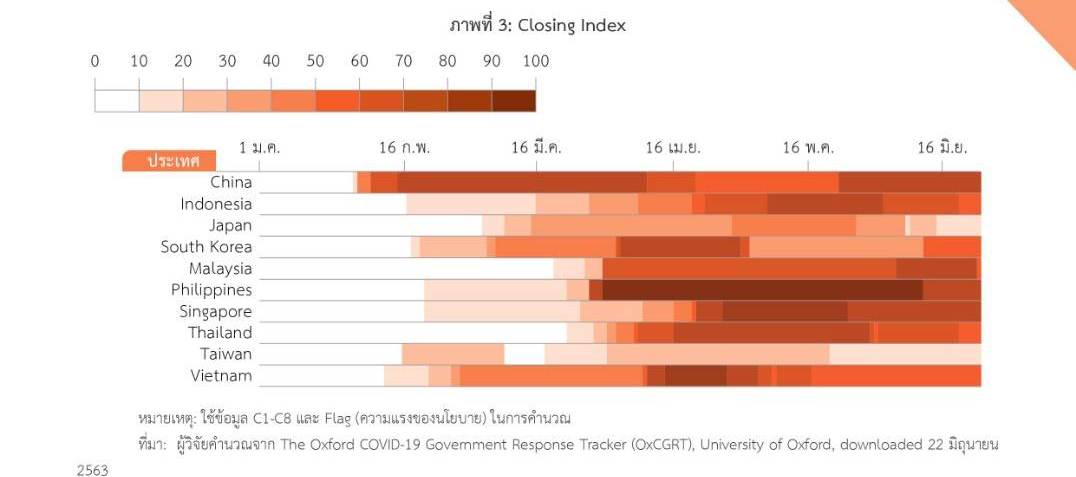

เมื่อพิจารณาดัชนีการผลิตภาคอุตสาหกรรมของไทย พบว่ามีการลดลงอย่างชัดเจนในช่วง lockdown ในเดือนเมษายน และยังคงลดลงต่อเนื่องในเดือนพฤษภาคม ถึงแม้ว่ารัฐบาลได้ริมมีมาตการการผ่อนคลายการ lockdown ตั้งแต่ตันเดือนพฤษภาคม (ภาพที่ 2) เมื่อเทียบกับประเทศอื่นในภูมิภาคจะเห็นได้วการลดลงของดัชนีการผลิตภาคอุตสาหกรรมของไทยน้อยกว่าเพียงแค่พิลิปปินส์ และมาเลเชีย ซึ่งการลดลงอย่างเห็นได้ชัดปวงดัชนีการผลิตเมื่อเทียบกับประเทศอื่นส่วนหนึ่งคงขึ้นอยู่กับลักษณะของการ lockdown เมื่อพิจารณาดัชนีการปิดประเทศจะเห็นได้ชัดว่าการปิดประเทศของไทยมีความเข้มขันมากกว่าหลายประเทศในภูมิภาค โดยเฉพาะเกาหลีใต้ไต้หวัน และเวียดนาม (ภาพที่ 3)

อีกส่วนหนึ่งคงขึ้นอยู่กับนโยบายของรัฐบาลในการช่วยผู้ประกอบการภาคอุตสาหกรรม ซึ่งในส่วนของ Policy Brief 2 แสดงให้เห็นชัดเจนว่านโยบายของไทยมื่อเทียบกับประเทศเพื่อนบ้านในส่วนของการช่วยลดต้นทุนของภาคการผลิต (รวมถึงภาคบริการ) ของผู้ประกอบการยังคงมีจำกัด โดยเฉพาะในส่วนของการลดต้นทุนผ่นทางด้นภาษี ซึ่งประเทศอื่น ๆ ในภูมิภาคมีการช่วยลดต้นทุนผ่านช่องทางนี้มากกว่า (และนานกว่า) ไมใช่เป็นเพียงแค่การเลื่อนภาษี (และเร่งคืนงินในสวนที่นำส่ง) อาทิ ในสิงคโปร์มีการการคืนภาษีนิติบุคคลอยละ 30 ให้กับผู้ประกอบการ การลดอัตราภาษีนำส่งในเกาหลีไต้ จีน เวียดนาม และการเพิ่มรายการหักค่าใช้จ่ายเพิ่มเติมในการคิดภาษีในหลายประเภท โดยเฉพาะในบางประเทศสามารถให้นำการขาดทุนที่เกิดในช่วงปี ค.ศ. 2020 มาทักจากกำไรในการคิดภาษีในอนาคตได้ หรือให้นำค่าใช้จ่ายที่เกิดขึ้นจากการปรับปรุงธุรกิจเพื่อป้องกันโรคมาหักค่าใช้ในการคิดภาษี นอกจากนั้นในบางประเทศ อาทิ มาเลเซีย เกาหลีใต้ จีน มีการให้สิทธิทางภาษีพิเศษแก่ธุรกิจที่ถูกกระทบอย่างมาก (โรงแรม ท่องเที่ยว) อีกด้วย

ในขณะที่ระยะเวลาการเลื่อนนำส่งภาษีในหลายประเทศนานกว่าของไทย (เกาหลีใต้ เวียดนาม จีน ญี่ปุ่น เป็นตัน) ซึ่งการข้าไปช่วยลดต้นทุนการผลิตของผู้ประกอบการในสถานการณ์ที่ไม่มีความต้องการซื้อ (demand) จริง ๆ แล้วมีความจำเป็นไม่น้อยกว่าการพยายามที่จะปล่อยสินเชื่อให้ภาคธุรกิจ สำหรับไทยเองการเข้าไปช่วยลดต้นทุนให้ผู้ประกอบการนจะมีความจำเป็นโดยเฉพาะเมื่อพิจารณาจากดัชนีการผลิต และภาพการลงทุนภาคเอกชนซึ่งลดลงอย่างต่อเนื่องก่อนเกิดวิกฤต COVID-19 ด้วยซ้ำ

เมื่อพิจารณาในรายกลุ่มอุตสาหกรรมสินค้าคงทน/ฟุ่มเฟือย (ซึ่งส่วนใหญ่จะเป็นสินค้าที่อ่อนไหวต่อรายได้สูง) และไม่ได้จำเป็นสำหรับการอยู่บ้านในช่วง lockdown ถูกกระทบมากที่สุด ไม่ว่จะเป็นในส่วนของยานยนต์ เครื่องจักร เสื้อผ้า สิ่งทอ และเครื่องหนัง (ตารางที่ 1) ในทางตรุงกันข้ามสินคจำเป็นอย่างการผลิตยา เคมีภัณฑ์ที่ใช้รักษาโรคมีการเติบโตขึ้นอย่างเห็นได้ชัด ในขณะที่อาหาร หรือสินค้าจำเป็นในช่วง lockdown อย่างคอมพิวเตอร์ และอิเล็กทรอนิกส์ การผลิตลดลงไม่มากนัก ซึ่งการลดลงที่แตกต่างกันในแต่ละกลุ่มอุตสาหกรรมย่อยเช่นนี้มีแนวโน้มที่จะเจอในเพื่อนบ้านเกือบทุกประเทศ ซึ่งความแรงของการลดลงที่ตำงกันในแต่ละอุตสาหกรรม และความสำคัญของอุตสาหกรรมนั้นๆ ต่อภาคเศรษฐกิจโดยรวมโดยเฉพาะกาจ้างงาน และความเชื่อมโยงของอุตสาหกรรมนั้นกับอุตสาหกรรมอื่น น่าจะทำให้หลายประเทศ เช่น เวียดนาม เกาหลีใต้ จีน ได้มีการใช้มาตรการพิเศษเข้าช่วยเหลือในบางอุตสาหกรรม (โดยส่วนใหญ่เป็น ท่องเที่ยว โรงแรม การบิน การขนส่ง ในขณะที่เวียดนามจะให้ความสำคัญกับอุตสาหกรมเสื้อผ้า อิเล็กทรอนิกส์ ที่เป็นอุตสาหกรรมส่งออกที่สำคัญ เป็นตัน)

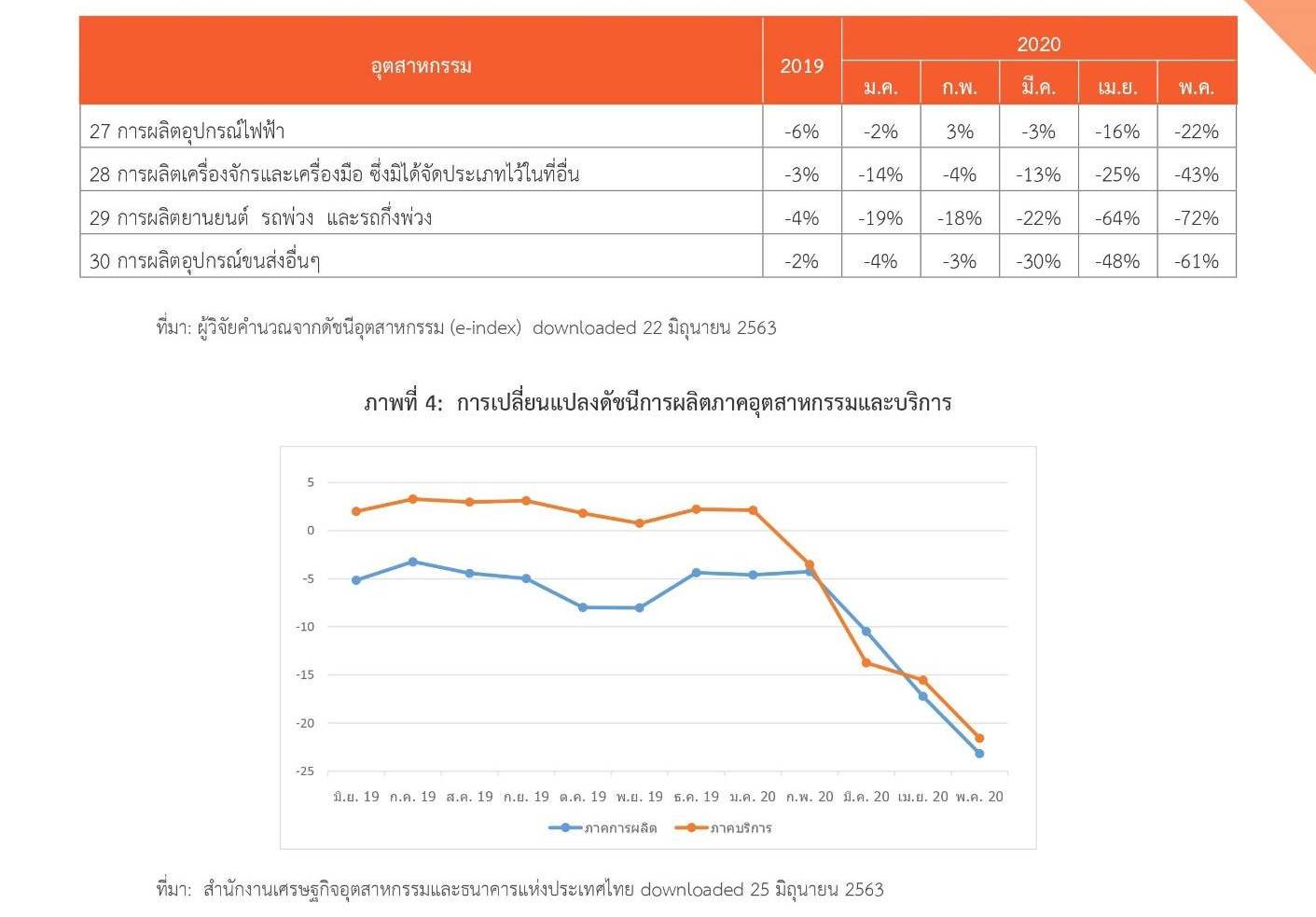

แนวโน้มที่น่าสนใจอีกประการ คือ เมื่อเทียบดัชนีชี้วัดภาคการผลิตกับภาคบริการของไทย ความเป็นห่วงของภาคการผลิตไม่น้อยไปกว่าภาคบริการ (ภาพที่ 4) ยกเว้นในส่วนของโรงแรม ร้านอาหาร และภาคการขนส่งที่ได้รับผลกระทบอย่างหนัก และในหลายประเทศให้ความช่วยเหลือพิเศษกับผู้ประกอบการในการผลิตเหล่านี้เช่นกัน

อย่างไรก็ตาม สำนักงานคณะกรรมการส่งเสริมวิทยาศาสตร์ วิจัยและนวัตกรรม หรือ สกสว. ดำเนินการสนับโครงการ การเปลี่ยนแปลงของภาคอุตสาหกรรมหลังวิกฤต COVID-19 เพื่อศึกษาผลกระทบของโควิด 19 ครอบคลุมหลากหลายมิติ เพื่อนำผลการศึกษาที่ได้มาวิเคราะห์ สังเคราะห์ จัดทำแผนด้านวิทยาศาสตร์ วิจัยและนวัตกรรม ปี 2564 – 2565 เป็นเครื่องมือในการกำหนดทิศทางในการขับเคลื่อนประเทศฝ่าวิกฤตด้วยระบบวิทยาศาสตร์ วิจัยและนวัตกรรม

……………………………………………………